Google mi vnucoval reklamu, abych se jako „kvalifikovaný investor“ podílel na úspěchu fondu Rockaway Fund. Má mne přečteného, ví dobře, komu reklamu ukazuje. Stejně jako zadavatel reklamy dobře ví, na koho kampaň cílí.

Na trhu jsou volné peníze, které není kam bez vysokého rizika investovat a dluhopis je vnímán jako méně rizikový. Rockaway se prezentuje jako solidní hráč a chce těžit se situace, kdy roste nedůvěra v kvalitu českého dluhopisového trhu. Hlavní důvody nedůvěry jsou:

- Část fondů na českém trhu funguje na hraně Ponziho schématu (tj. letadlo).

- Podlimitní dluhopisy (do 1 milionu EUR) bývají rizikové, bez reálných záruk, bez ekonomického smyslu a bez transparentnosti. Přes 10 % jich končí v insolvenci. Tendence stoupající.

- Probíhá prodej toxických dluhopisů mimo oficiální kanály. Volají investiční „poradci“, jste cílem e-mailové kampaně. Platí stoprocentně, že dobré dluhopisy nekoupíte po telefonu.

- V ČR chybí dlouhodobě důvěryhodní a úspěšní hráči, kteří by garantovali kvalitu investic.

- Češi nerozumí riziku, chybí finanční gramotnost. Projevuje se desítky let trvající katastrofální situace ve školství, kdy na pedagogické fakulty chodívají nejhorší studenti, kteří se na náročnější školy nedostali a ti hned po škole jdou zpět do školy učit naše děti. Nejsme Finsko, kde je učitelství náročný prestižní obor, na který se 90% uchazečů nedostane.

Kvalifikovaný investor s volným milionem má přesto šanci – jít do investičních fondů typu Rockaway fund, které jsou regulované, transparentní a diverzifikované, s profesionálním vedením a s výhledem na vyšší ochranu investora. Naproti tomu individuální dluhopisy na CZ trhu jsou téměř vždy netransparentní, přinášejí iluzorní představy o výnosech a riziku.

Zatímco trh je plný chaosu, podvůdků a nedůvěry, Rockaway se chopil možnosti vystupovat jako instituce, která kultivuje české investiční prostředí. Profesionálně komunikovaná nabídka s vyzdvihovaným private-equity portfoliem, kde čisté obchodní jmění činí stovky milionů eur a investuje také do atraktivních témat jako umělá inteligence, kryptoměny, e-komerce, no nekupte to.

Marketingová kampaň mi přišla zajímavá, místy až přepálená protože vyšlo souběžně několik článků v Hospodářkách. Tak jsem se podíval po dostupných datech, kterých je poskrovnu. Hledal jsem signály proč „po boku Jakuba Havrlanta“ investovat a proč třeba ne. Nedojdu k jasnému doporučení, jen ukážu signály a udělejte si sami obrázek o transparentnosti a situaci Rockaway.

I. Hlavní subjekty

Rockaway Capital SE je mateřská holdingová entita skupiny, pana Havrlanta. Drží či držela podíly v dceřiných společnostech se známými brandy, jako Mall Group, cestovní kancelář Invia, srovnávač Heureka, prodejce potravin Košík, nebo jeho čerstvě prodaný sourozenec, německý velkoobchodník s potravinami B-Fresh. Tyto firmy Rockaway historicky většinou koupil, přejmenoval, transformoval, naleštil a pak prodal. Naleštění v některých případech bylo učebnicové, například Mall prodali za dvojnásobek skutečné hodnoty Polákům.

Rockaway Capital Fund SICAV a.s. je fond pro kvalifikované investory. Kvalifikovaný investor (podle §272 zákona o investičních společnostech a investičních fondech) si musí být vědom rizik. Nejde o drobného střádala. Jde o nový investiční projekt a produkt, který vznikl poté, co se Rockaway Capital SE přesunula z režimu postavím firmu a prodám ji (říkám tomu cynicky „build-and-flip“) do režimu správy aktiv s využitím externího kapitálu. Fond je řízen licencovaným správcem, registrovaným u ČNB. Je ale úzce majetkově i personálně propojen s Rockaway Capital SE. Tento fond zahrnuje podfondy Private Equity, Credit, RockawayX orientovaný na krypto / blockchain a další.

Z těchto a dále uvedených důvodů, oba subjekty beru jako jednoho „protihráče“ se kterým mám hrát investiční hru.

II. Oboustranné finanční toky

Tok peněz může jít rozhodnutím správce fondu a managementem holdingu oběma směry, což lze vnímat jako pozitivum i jako riziko.

Směr 1: finanční toky z Rockaway Fund k Rockaway Capital SE

Fond investuje do projektů, které mu doporučuje nebo spravuje Rockaway Capital SE. Tyto projekty jsou často spřízněné subjekty, tedy společnosti, kde Rockaway Capital SE má majetkový podíl. Tím pádem může část investic fondu přímo zvyšovat hodnotu aktiv Rockaway Capital SE, nebo sanovat její dceřiné společnosti.

Jako investor zde vidím riziko, že Rockaway Fund může nepřímo „dotovat“ nebo „vykupovat“ aktiva mateřské firmy (např. investice do B-Fresh, Košíku nebo krypto-portfolia). Může vykupovat i problémová aktiva, aniž bych se to jako investor měl šanci včas dozvědět. Vše se může dít zcela legálně, ale ekonomicky to znamená, že by fond mohl „kupovat“ to, čeho se chce matka zbavit.

Směr 2: finanční toky z Rockaway Capital SE k Rockaway Fund

Mateřská společnost může do fondu vložit svá aktiva (podíly, pohledávky, know-how) jako nepeněžní vklad, čímž formálně zvýší hodnotu fondu. Takto může Rockaway Capital SE přetvořit méně likvidní majetek (např. minoritní podíly nebo pohledávky) na něco, co se dá „zabalit“ a prezentovat investorům jako „diverzifikované portfolio“. Mám rád film The Big Short a manažeři fondu ho jistě mají také rádi. Doporučuji tuto scénku <https://youtu.be/xbiDrzTd8fE >.

Jako možné riziko vidím, že fond by tímto způsobem mohl „přebírat riziko“ z rozvahy Rockaway Capital SE, zatímco mateřská společnost by získávala likviditu nebo by si vytvořila (dočasný) účetní zisk. Jinými slovy, fond by mohl posloužit pro starší investice jako odpadkový koš, navoněný a zamaskovaný úsměvy pana Havrlanta, jako příležitosti pro nové investory.

Co říkají dostupná účetní data Rockaway?

III. Základní ukazatele

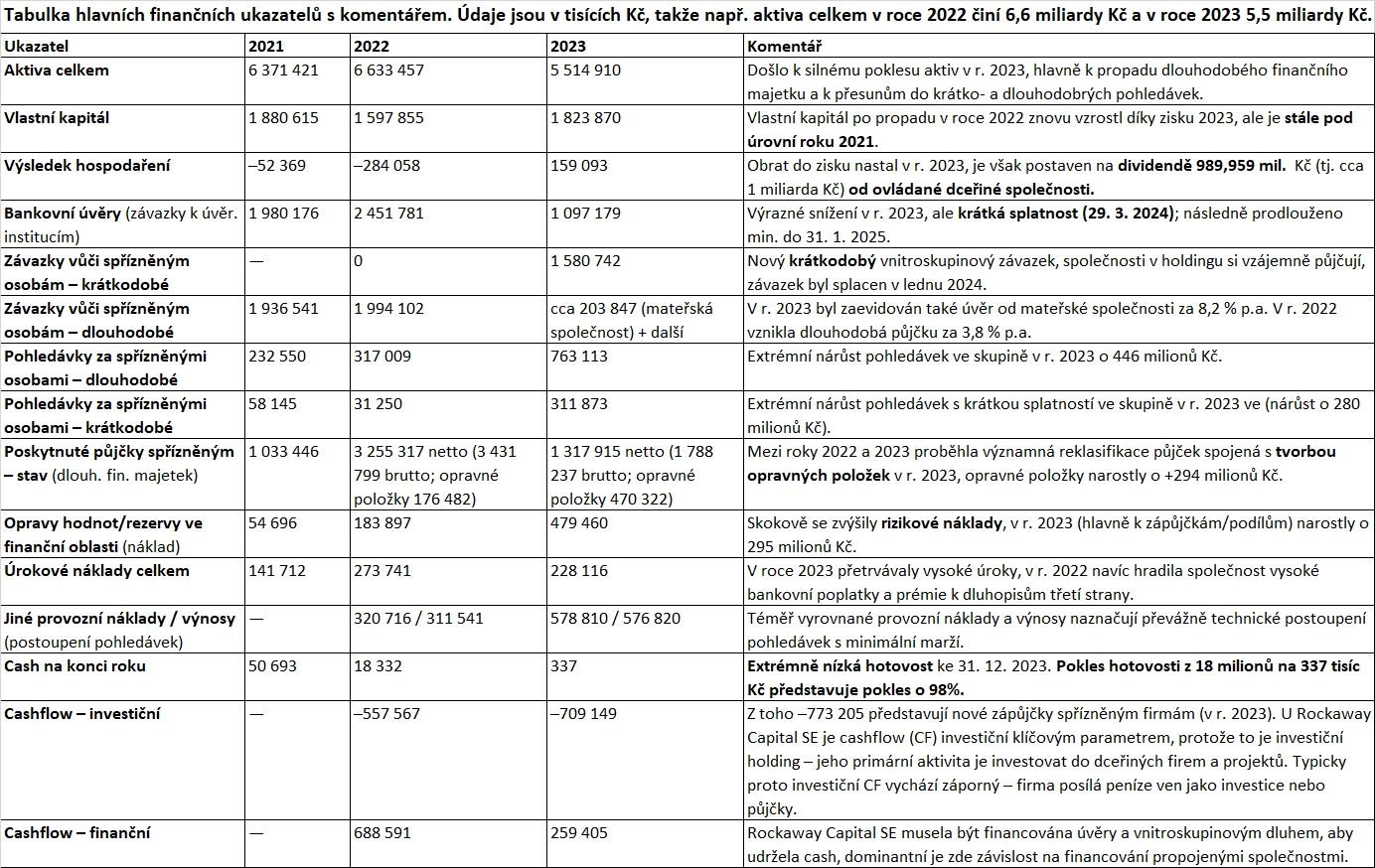

Detailní tabulku s ukazateli uvádím v další kapitole, zde uvedu vybraná zjištění. Vycházím z účetních závěrek zpráv Rockaway Capital SE ze Sbírky listin na www.justice.cz.

Napjatá likvidita vs pohledávky: v účetních výkazech Rockaway Capital SE za rok 2023 je několik údajů, které ukazují na napjatou likviditu a čilou aktivitu s pohledávkami a operacemi uvnitř holdingu, které mateřskou společnost dostaly rychle ze ztráty do zisku.

„>Zisk: v roce 2023 stojí na jednorázové dividendě a současně na vysokých opravných položkách, zisk v roce 2023 ve výši 159 milionů Kč vznikl díky jednorázové dividendě 989,959 milionů Kč, kterou od dceřiné společnosti Rockaway Capital SE obdržela. Bez této položky by finanční výsledek po započtení oprávek 479,460 milionů Kč a úroků 228,116 milionů Kč byl záporný. Krytí úroků v r. 2023 je de facto zajištěno jednorázovou dividendou, nikoli opakovatelným cash-flow z provozu.

Postoupené pohledávky: přinesly 576 milionů Kč s pozitivním dopadem do cashflow a hospodářský výsledek – v roce 2023 evidovala společnost jiné provozní náklady 578,810 milionů Kč a jiné provozní výnosy 576,820 milionů Kč. Marže je minimální, což ukazuje na to, že transakce postoupení a odkupu pohledávek sloužila zřejmě pro zajištění likvidity, nikoli pro výdělek. V přehledu peněžních toků za r. 2023 je vidět masivní položka „Zápůjčky a úvěry spřízněným společnostem“ ve výši -773,205 milionu Kč (investiční cashflow), zatímco čistá hotovost spadla z 18 milionů Kč na pouhých 337 tisíc Kč. Transakce s pohledávkami viditelně nezlepšily čistou hotovost ke konci roku 2023.

Mám hypotézu: operace, jež vedly k tomuto stavu, mohly posloužit Rockaway Capital SE aby vykázala zisk a zlepšil se její obraz před tím, než začne veřejně nabírat kapitál do fondu. Účetně by tak vznikl zisk z interních operací ve skupině, zatímco reálně by ve skupině nemuselo nic přibýt. V očích investora základní ukazatele zvyšují důvěryhodnost mateřské skupiny, která stojí za fondem – právě ve chvíli, kdy ten fond plánuje vstup na trh. To pomůže vylepšit obraz firmy – když fond roste, mateřská společnost vypadá zdravěji, a vice versa.

Je vztah fondu a matky symbiotický nebo parazitický?

- Rockaway Fund čerpá reputaci mateřské skupiny: „investujte po boku Jakuba Havrlanta“ což je pro spoustu investorů záruka „osobní garance“ zakladatele fondu.

- Rockaway Capital SE načerpá kapitálovou injekci a reputační body z fondu – kromě investice jí posílí fakt, že společnost vypadá, že se jí daří, protože „má vlastní investiční fond“.

Přitom na konci řetězce by mělo platit, že když jeden roste, vytahuje druhého, když padá, stahuje druhého. Pokud fond vykáže špatný výnos, zhorší se reputace matky. Nebo je možné beztrestně sanovat matku z fondu rozhodnutím managementu?

Rockaway Fund a Rockaway Capital SE jsou „spojené nádoby“. Účetní výsledek jedné strany má vliv na schopnost druhé strany získat kapitál a zvyšovat čisté obchodní jmění, resp. zhodnocovat aktiva. Pokud by došlo k nějakému přelití rizika, jsem přesvědčen že dojde k „přelití rizika směrem dolů“ od matky k fondu.

Když se na situaci podívám s odstupem, dává mi to čím dál větší smysl:

- Mateřská společnost má málo hotovosti a vysoké pohledávky. Situaci řeší prodejem pohledávek (což málokdy bývá pro prodávající stranu ziskové).

- Zakladatel spouští fond a osobně vystupuje v médiích (živé podcasty dříve nikdy nedělal). Věci se dějí z příčin a je nyní nutné jít s “vlastní kůží na trh“ a zaštítit nabídku vlastním jménem. Co je ta příčina?

- Fond má strukturu a plní kritéria, která umožňují přijímat kapitál od externích investorů, čehož společnost využije.

Mateřská firma může legálně přelévat riziko na nové investory. Prodá jim příběh a podíly jako příležitost. Rockaway Fund a Rockaway Capital SE se mohou jevit jako dvě samostatné entity. Ve skutečnosti jsou to dva konce stejné houpačky, na jednom konci sedí Rockaway Capital SE a potřebuje likviditu, na druhém konci sedí fond, který potřebuje důvěru investorů. A mezi nimi jsou účetní, právní a marketingová propojení, která to nějak balancují.

IV. Rockaway umí formulovat neodolatelnou nabídku

V posledních třech letech společnost Rockaway Capital transformovala své portfolio, prodala majetkové podíly (Heureka / FAST 2023), dokončila velké exity (Invia v letech 2024-25) a spustila veřejně nabízený Rockaway Fund s ambicí přilákat externí kapitál (registrace v ČNB 14.5.2025). To signalizuje možný strategický posun od budování firem na prodej ke správě aktiv formou fondů.

- Mall.cz tedy Mall Group (součást portfolia, které Rockaway sdílel s PPF a EC Investments Daniela Křetínského) bylo prodáno polskému Allegru. Po akvizici Allegro reportovalo, že „mezinárodní operace“, kam patřil především Mall, byly zdrojem významných ztrát, zdrojem záporného EBITDA v následujících obdobích. Allegro ve svých reportech uvádělo, že „mezinárodní operace“ vykázaly stovky milionů zlotých ztráty. Allegro odepsalo 12 miliard Kč z hodnoty Mall / WeDo, ze zaplacené kupní ceny 21,2 miliardy Kč.

- Heureka.cz: po změnách v akcionářské struktuře (převod od Rockaway na PPF a EC Investments) vykazuje Heureka v posledních letech pozitivní změnu v EBITDA i v cash-flow, oficiální komunikace Heureka Group a PPF uvádí že dochází ke snižování dluhu.

- B-Fresh: poslední velký exit byl prodej německého B-Fresh. Rockaway nejprve od známé německé firmy EDEKA koupil německého velkoobchodníka s potravinami Bringmeister a po několika letech ho výměnil za podíl v Rohlik Group. Rohlik Group (česká matka) přebrala závazky a zaplatila část kupní ceny okamžitě, část byla odložena a byla podmíněna výkonem, zejména přemigrováním zákazníků a tržeb od Bringmestera k německé dceřinné firmě Rohlíku, Knuspr.de. Odložená část kupní ceny byla uhrazena formou dodatečně vydaných akcií Rohlik Group. Zda je tato akce ve výsledku zisková a vede k nárůstu čistého obchodního jmění Rockaway se teprve ukáže.

V. Hlavní finanční ukazatele s komentáři

Analýzu jsem si dělal na základě dat za roky 2021-2023. Rok 2024 není ve Sbírce listin k dispozici, chybí účetní závěrka i audit (firma má povinnost auditu), formálně to není kritické porušení zákona (závěrky lze zveřejnit až 12 měsíců od rozvahového dne tj. Rockaway Capital SE má formálně čas do silvestra 2025). Z hlediska investora to však vnímám jako významné riziko, situace po roce 2023 je ve výsledku neověřitelná. Nejde o transparentní chování, když marketing firmy tlačí investorům investice v době, kdy nejsou veřejně snadno dostupné hospodářské výsledky, o to víc pokud v posledních veřejných datech jsou významné položky, jako postoupení pohledávek. To zhoršuje schopnost investora udělat dobré rozhodnutí.

Cash is king

Investiční cashflow u investičního holdingu typu Rockaway bude vždy záporný. To není problém. To, že firma aktivně spravuje investiční portfolio a poskytuje touto cestou kapitál dcerám, je normální. Co jako problém vnímám je, že matka generuje záporný investiční CF, ale nemá vlastní provozní cash flow, tedy chybí zdroj splácení dluhů. Je závislá na finančním cashflow (zejména vnitroskupinové peníze, dále bankovní úvěry a nové dluhy), peníze vydává do skupiny, ale sama si je musí půjčovat zpátky – to je rizikový model (viz poslední dvě řádky tabulky).

Jinými slovy – jde o rizikový cyklus, kdy:

- matka půjčuje dcerám (investiční cashflow),matka nemá příjem z těch investic hned (snižuje se provozní cashflow),

- matka se musí financovat dluhem (to zvyšuje zadlužení).

tento model je udržitelný, pokud firmy ve skupině budou dál vyplácet matce dividendy (jako v roce 2023 matka obdržela téměř 1 miliardu Kč na dividendách od dcer), alternativně lze financovat bankovními úvěry (což je drahé) nebo prodejem aktiv (pokud to bude za dobré ceny). Pokud se ale hlavní pilíře naruší, bude to znamenat problém s likviditou a to i pro mne, jako investora do dluhopisů.

Závěr

Jakub Havrlant jako zakladatel a hlavní akcionář po řadě ziskových exitů (Mall, Heureka, Invia apod.) nově přesouvá riziko částečně na externí investory prostřednictvím nabídky investic do fondu. Pokud jste „kvalifikovaný investor“, znamená to, že umíte získat a analyzovat výkazy, rozumět fundamentům a souhře ukazatelů. Řiďte se daty a investorskou intuicí. Ne, že vám někdo pošle pěkný PDF s fancy logem a vy uvěříte, že „tentokrát to vyjde“.

ADDENDUM 5.11.2025

Zdá se, že palebná příprava skončila a marketing ROCKAWAY začal po získání letecké převahy kobercový nálet. Dnes zveřejněný PR článek na CREDITCRUNCH (https://cc.cz/novy-fond-jakuba-havrlanta-dal-do-nej-stovky-milionu-a-spojuje-stovku-uspesnych-podnikatelu/) opět nezmiňuje konflikty zájmů — článek opakuje, že Rockaway „dalo stovky milionů“ a že fond „má synergie“ s Rockaway. Ale neřeší riziko, že fond může být používán k přesouvání rizika z holdingu na externí investory – vklady nepeněžních aktiv, nákupy spřízněných projektů, vytvoření „žumpy“ na projekty ve skupině apod.

To je přesně ten scénář, kde marketing zní skvěle a realita bolí.

ROCKAWAY zaspalo a snaží se vydojit příležitost na poslední chvíli. Otázka je, zda se za touto křečí neskrývá fundamentální problém, který povede k pádu Rockaway projektu.

Průlomové evropské technologie … to je nový oxymoron?

- CRYPTO – počet usecasů které by byly výdělečné a přístupné pro investory = velice nízký, kromě samotné investice do kryptoměn

- BLOCKCHAIN – počet usecasů které by byly výdělečné a přístupné pro investory= NULA (0), souvisí částečně s předešlým, ale není na kryptoměny striktně vázáno

- AI – počet usecasů které by byly výdělečné a přístupné pro investory = nízký, pokud nechcete přechodně ušetřit na nekritických službách, AI si do firmy bez „drahé“ kontroly nepustíte

- QUANTUM COMPUTING – počet usecasů které by byly výdělečné a přístupné pro investory = NULA (0

Část lidí „z oboru“ čeká již delší dobu na prasktnutí HI-TECH bubliny. Odkazuji na pěkný článek na hospodářkách – Michal Burry /Big Short guy https://archiv.hn.cz/c1-67808800-big-short-je-zpet-vydelal-na-financni-krizi-ted-ceka-prasknuti-ai-bubliny-a-sazi-na-propad-akcii-palantiru-a-nvidie

Nic smysluplného zde aktuálně není a v dohledné době asi nebude – lidí jako Mikolov a jeho projektů je tu málo a odborná veřejnost se je snaží zadupad do země. Takže do čeho chce ROCKAWAY reálně investovat?

26.10.2025 Human Level AI

Související články:

- Investice aneb jak minimalizovat splachování peněz do hajzlu (8.8.2021), Boomer

(130x známkováno, průměr: 1,58 z 5)

(130x známkováno, průměr: 1,58 z 5)