V tomto článku se dočtete

- Jak zrušením 6 zdravotních pojišťoven uvolnit 5 miliard ročně na skutečnou léčbu lidí – jak to zvládnout do 3 let a jak ihned zamezit situaci, kdy úředníci zdravotních pojišťoven vyhazují desítky milionů Kč za nesmyslnou reklamu, zatímco pojišťovna odmítá zaplatit 160 tisíc na léčbu rakoviny nemocnému batoleti.

- Proč VZP a dalších 6 pojišťoven ve skutečnosti nesoutěží o vaše zdraví, ale o „výnosné pojištěnce“ – a jak tenhle perverzní systém generuje práci pro armádu 6 000 úředníků, miliardové provozní a IT náklady a zbytečné papírování pro 140 000 zdravotníků.

- Ukážeme si flagrantní příklady plýtvání peněz vybraných na zdravotní péči, uvidíte na konkrétních příkladech, že ze zdravotnictví se stala dojná kráva pro vybrané IT dodavatele a marketingové agentury. Ukážeme si multimiliardový IT průšvih (který nově řeší i NCOZ) ale i zbytečný web VZP, za který jste zaplatili přes 20 milionů Kč, zatímco se pojišťovna neoprávněně soudila o příspěvek na léčbu onkologicky nemocného dítěte, načež soud po zásluze prohrála.

- Řekneme si, kteří konkrétní lidé za těmito projekty stojí, kolik si za 12 let ve vedení VZP přišel ředitel Kabátek, jak za jeho vedení explodovaly osobní a IT výdaje, a proč je projekt nového informačního systému za 1,8 miliardy Kč učebnicový příklad toho, jak „řešit problém“ tak, aby na tom všichni kolem dobře vydělali.

- Popíšeme si, jaký vysoký skrytý účet platí zdravotnická zařízení za hru na sedm pojišťoven – od 7 násobné administrativy, až po šikanu lékařů a zamítání plateb. Uvidíte, kolik času a miliard korun takto lékaři ročně promarní, namísto vaší léčby. Zdůvodníme si, proč kolaterální škody v oblasti zdravotnictví dosahují nejméně 2 miliardy Kč ročně.

- Na mezinárodním srovnání si ukážeme, jak moc jsme v EU drahou a neefektivní výjimkou: srovnáme se s podobně velkými i bohatšími zeměmi, které financují zdravotnictví výběrem zdravotní daně, a vystačí si s jednou centrální institucí a zlomkem správních nákladů.

- Stručně popíšeme, co konkrétně znamená přechod na jednu zdravotní pojišťovnu v praxi: co se musí stát s IT systémy a vašimi daty, s úředníky, s pojišťovnami a s legislativou – a proč by pro pacienta samotná změna administrace pojištění měla být skoro neviditelná.

- Na závěr zažijeme kontrolní kontrolu.

Zrušíme šest zdravotních pojišťoven (ZP), jejich pojištěnce převedeme pod VZP

Čeho dosáhneme:

- Zachráníme pro zdravotnictví 5 miliard Kč ročně (ve skutečnosti víc, jak se dočtete dál)

- Lékaři a sestry se pacientům budou více věnovat a budou usměvavější, odpadne jim část zbytečné práce a úřední šikany, která se zejména u ambulancí začíná vymykat únosným mezím

- Úředníci zrušených pojišťoven dostanou šanci najít si smysluplnou práci a firmy ocení „infuzi“ cca 2500 neopotřebovaných pracovnic a pracovníků

- Sníží se korupce ve veřejných zakázkách – klesne počet příležitostí krást i objem peněz v systému

- Ve financování zdravotnictví se ČR zařadí mezi elitu efektivně fungujících zemí EU

Postup: novelizovat zákon a několik vyhlášek, postavit transformační tým odborníků na IT a reorganizace velkých firem a lze začít.

Návratnost: Během 2 až 3 let od schválení změny legislativy bude hotovo, transformační náklady se v tomtéž časovém horizontu vrátí. Od 3. roku dále bude ČR šetřit každý rok 5 miliard Kč.

Na oblast se podíváme přes veřejně dostupná data.

V České republice máme sedm zdravotních pojišťoven, šest z nich nepotřebujeme

- Všeobecná zdravotní pojišťovna (VZP)

- Vojenská zdravotní pojišťovna (VoZP)

- Česká průmyslová zdravotní pojišťovna (ČPZP)

- Oborová zdravotní pojišťovna (OZP)

- Zdravotní pojišťovna Ministerstva vnitra (ZP MV)

- Zaměstnanecká pojišťovna ŠKODA (ZP Škoda)

- RBP (Revírní bratrská pokladna)

Zdroj peněz je zdravotní daň

Každý občan v ČR musí být pojištěn (zákon č. 48/1997 Sb.). Zdravotní péče je průběžně financována pay-as-you-go systémem, kdy zaměstnavatelé za zaměstnance a OSVČ a dobrovolní plátci odvádí procenta ze mzdy nebo zákonem danou minimální částku. Stát prostřednictvím sedmi zdravotních pojišťoven vybírá a pak z vybraných daní hradí zdravotní péči i dětem, seniorům, zaměstnancům veřejné sféry. Příjem zdravotních pojišťoven je dán zákonem, nikoli tržními mechanizmy – pojišťovny nesmí lákat pojištěnce cenou, pojistné je jednotné.

Část veřejných financí ČR, co v učebnicích nenajdete:

Fond sociálního pojištění a fond zdravotního pojištění se chovají jako fondy státního rozpočtu. Jde tedy o para-fiskální fondy financované daněmi, jejichž oblast využití je předem definována. Zajímavé na obrázku výše je, že zleva doprava plátcem vnímaná užitečnost daně klesá, zatímco autorita a moc administrátora vymáhat daň rostou.

Fond sociálního pojištění a fond zdravotního pojištění se chovají jako fondy státního rozpočtu. Jde tedy o para-fiskální fondy financované daněmi, jejichž oblast využití je předem definována. Zajímavé na obrázku výše je, že zleva doprava plátcem vnímaná užitečnost daně klesá, zatímco autorita a moc administrátora vymáhat daň rostou.

Pluralita sedmi

Sedm zdravotních pojišťoven je sedm různých administrátorů téže daně. Nemožnost konkurence mezi zdravotními pojišťovnami je jedna z hlavních příčin jejich zbytečnosti. Pokud vám to jako argument nestačí, spustíme se hlouběji do králičí nory měkoučce vystlané miliardami korun.

Zdravotní pojišťovny si ze zákona nesmí konkurovat. Administrují a přerozdělují jeden vybraný balík daní, dělají to stejným způsobem, vyberou zdravotní pojištění od plátců a průběžně ho přerozdělují mezi poskytovatele zdravotní péče (nemocnice, lékaři, laboratoře, lékárny). Pojišťovny si z vybraného zdravotního pojistného smí ponechat na vlastní financování až 3%.

Je to moc nebo není?

Roční vybrané pojistné činí cca 500 miliard Kč, takže ročně dostupná částka až 3% je zbytečně štědrá. V reálu ZP neutratí celá 3%, ale blíží se této hodnotě. Kolik ZP nominálně vyberou na zdravotním pojistném se odvíjí od výkonu ekonomiky ČR. Když se lidem daří, hodně vydělají, hodně zdaní a pojišťovny smí utratit více peněz.

Spoiler: Navenek si ZP nekonkurují. Na pozadí však každá pojišťovna bojuje o co nejvíce pojištěnců s co nejvyššími zdravotními odvody. (O tom dále.) Je to nesmyslný model, představte si situaci, kdy by se pobočky ČSSZ nebo finanční úřady mezi sebou přetahovaly o plátce, kteří platí vyšší daně.

Provoz pojišťoven je sám o sobě nákladný, měřeno v přímých výdajích pojišťoven. K tomu přičtěme, že činnost pojišťoven finančně a časově zatěžuje cca 49 tisíc lékařů a cca 87 tisíc zdravotních sester. Pojišťovny vytěžují kromě zdravotníků i administrátory, právníky a další lidi, kteří pomáhají zdravotnickým zařízením řešit provoz, účtování, komunikaci a dohady se zdravotními pojišťovnami.

Kromě 6 tisíc úředníků pojišťoven na existenci více pojišťoven vydělávají ti, co pojišťovnám pronajímají auta, nemovitosti, dodávají související služby od vytápění a úklidu až po marketing. Nejvyšší položku tvoří IT firmy. (O nich podrobněji dále). Na vrcholku všeho svítí angažmá politiků ve správních radách zdravotních pojišťoven, kteří měli vše ohlídat. Vypadá to, že do orgánů zdravotních pojišťoven jsou odloženi „za odměnu“. Jako kontrolní orgán selhali, nezajistili hospodárnost provozu ZP. (O tom dále.)

O zisk nejde – jaká je tedy motivace pojišťoven?

Zdravotní pojišťovna ze zákona netvoří zisk. Pokud vybere více na zdravotním pojistném, než za kolik uhradí péči, navýší si Rezervní fond. Ten rozpouští v době, kdy má přebytek výdajů nad příjmy za péči. K tomu může dojít, pokud dojde k poklesu výběru daní v ekonomice a nemocnost pojištěnců je vysoká. Mechanismy řízení fondů v sedmi zdravotních pojišťovnách zaměstnávají skupiny úředníků v každé z těchto sedmi pojišťoven. Je to jako byste si rozdělili všechny své peníze do sedmi kapes, a zatímco v jedné kapse máte výrazný přebytek, v druhé můžete mít dluh. A o každou kapsu se vám staral někdo jiný. Podobně řídí provozní fond a další účetní struktury.

Správa rezerv a investic je v pojišťovnách zdroj moci. Rozhodnutí vedení ZP o tvorbě a rozpouštění fondů, rozhodnutí o investicích a investičních prioritách, určí ke komu peníze odtečou. Čím má pojišťovna více „bohatých“ pojištěnců, tím vyšší částku pojistného si smí nechat na svou režii. Proto o vás stojí.

Když je zrušíme, zbydou miliardy na naši léčbu

Znáte jistě jména lidí, kterým Češi uspořádali sbírky na léčbu nebo zdravotní pomůcky, které se zdravotní pojišťovny zdráhaly hradit. Tyto případy se táhnou celou novodobou českou historií. Všechny případy mají jeden společný rys – v porovnání s částkami promrhanými na provoz duplicitních zdravotních pojišťoven, jsou zanedbatelné.

Za co zdravotní pojišťovny utrácí?

- Odměny úředníků (mzdy a benefity)

- IT systémy (vývoj, provoz a údržba)

- Budovy (pořízení, nájem, opravy)

- Související služby (vytápění a úklid, pojištění, zkrášlení květinami)

- Auta (zbytečně velké flotily vozů, pohonné hmoty, sevis, pojištění)

- Marketing (spoty, billboardy, reklamní předměty a online kampaně)

Marketing zdravotních pojišťoven je finančně nejnižší vyplýtvaná položka jejich rozpočtu. Marketing je však životně důležitý, legalizuje v očích veřejnosti hlavní lež: „Mít sedm zdravotních pojišťoven je v pořádku.“ U jedné pojišťovny máte jako benefit „zdarma“ příspěvek na vstup do bazénu, u jiné „zdarma“ příspěvek na brýle a u další „zdarma“ podporu nastávajících maminek – dostanou peníze na vitamíny. Vyberte si podle své životní situace a přeregistrujte se k pojišťovně která nabízí tyto fantastické výhody. Ničím jiným se ZP neliší. Je to takový novodobý Potěmkinův lunapark, kde si na střelnici můžete vystřelit svou odměnu. Za pár let se zastavíte u jiné střelnice a vystřelíte si jinou.

Vysoké náklady jsou i na straně zdravotníků

Zvýšené náklady na straně poskytovatelů zdravotní péče (ordinace, nemocnice, laboratoře, lékárny atd.) představují časové a finanční ztráty spojené s nutností jednat s více pojišťovnami. Pluralita pojišťoven vyžaduje náročné úpravy nesčetného množství IT zdravotnických systémů, přináší ztrátu času při komunikaci s pacientem a s řešením rozmanitých potíží, které při účtování vůči pojišťovnám vznikají.

Provozní fond pojišťoven

V roce 2023 bylo jen v šesti oborových zdravotních pojišťovnách zaměstnáno cca 2549 úředníků. Letos jich je více a sedí v desítkách budov na dobrých adresách. Administrují a kontrolují poskytování zdravotních výkonů v ČR. Kontroly ZP v nemocnicích nemají na kvalitu péče viditelný pozitivní efekt, nemocnice si vybudovaly mechanismy na odrážení a prevenci kontrol ZP (viz také článek IVF není dobré téma pro volby -> Státní zdravotní pojištění je základ).

Kontrolami trpí praktici a ambulantní specialisté, kteří nejsou organizovaní. Česká lékařská komora (ČLK) je dostatečně nechrání a nepodporuje. Schopnost praktiků a ambulantních lékařů v soukromých praxích odolávat náloži administrativy a kontrol úřednictva klesá a slábne. Úředníci mají čas a kapacitu vymýšlet pravidla a přidělávat zdravotníkům práci a stres. Nic podstatného svou kontrolní činností nezjistí a nezlepší. Je to stejné, jako úsekové měření rychlosti ve městech na bezpečných místech, kde nikdy nebyla nehoda. Vliv na bezpečnost nulový, ale kontroluje se a pokutuje se. Absurdnost kontrol ZP popíši na reálném případu dále. Souběžně s růstem kontrol ZP se množí i případy zamítání a odkládání úhrad lékařům za již poskytnuté zdravotnické služby.

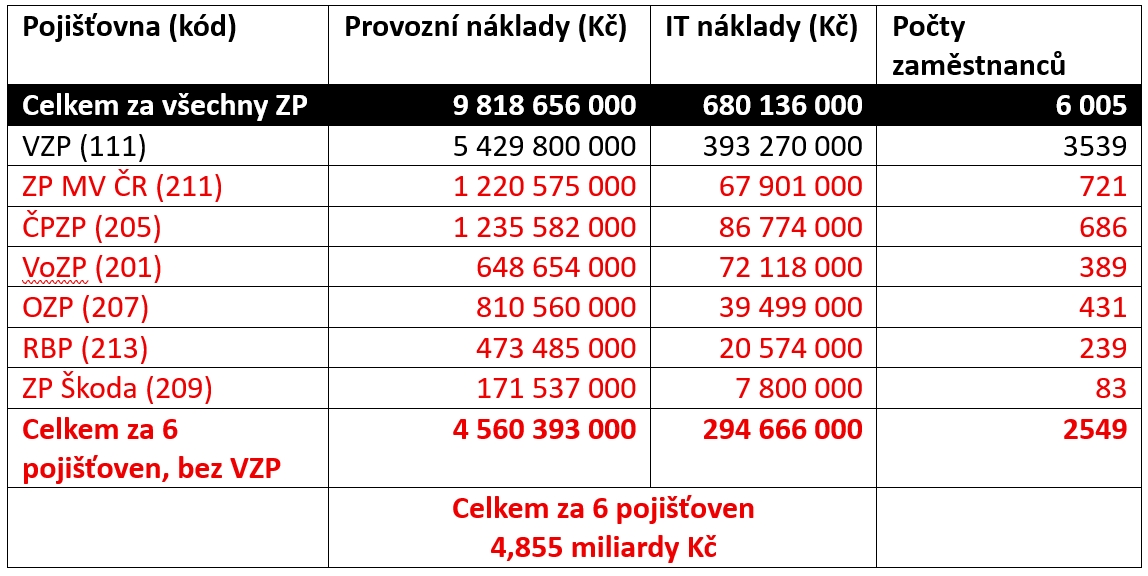

Tabulka: provozní a IT výdaje ZP v roce 2023

Provozní a IT náklady oborových zdravotních pojišťoven (bez VZP) za rok 2023 činí 4,855 miliardy Kč. Jde o zbytečně vynaložené náklady, protože jak si řekneme dále, VZP dnes má cca 6 milionů pojištěnců a je schopna obsloužit bez nákladného navyšování kapacity i zbylé 4 miliony pojištěnců. VZP dokáže přijmout „konkurenční“ pojištěnce bez významného zvýšení své kapacity, zvlášť pokud k přechodu dojde postupně během 2-3 let. Navíc fakt, že zmizí „konkurenční“ pojišťovny, sníží požadavky na práci mnoha lidí v pobočkové síti a na centrále VZP, věnované obsluze přicházejících a odcházejících pojištěnců a také zmizí nutnost držet marketingové oddělení VZP, které bude možno zredukovat na minimum. (O tom podrobně dále.)

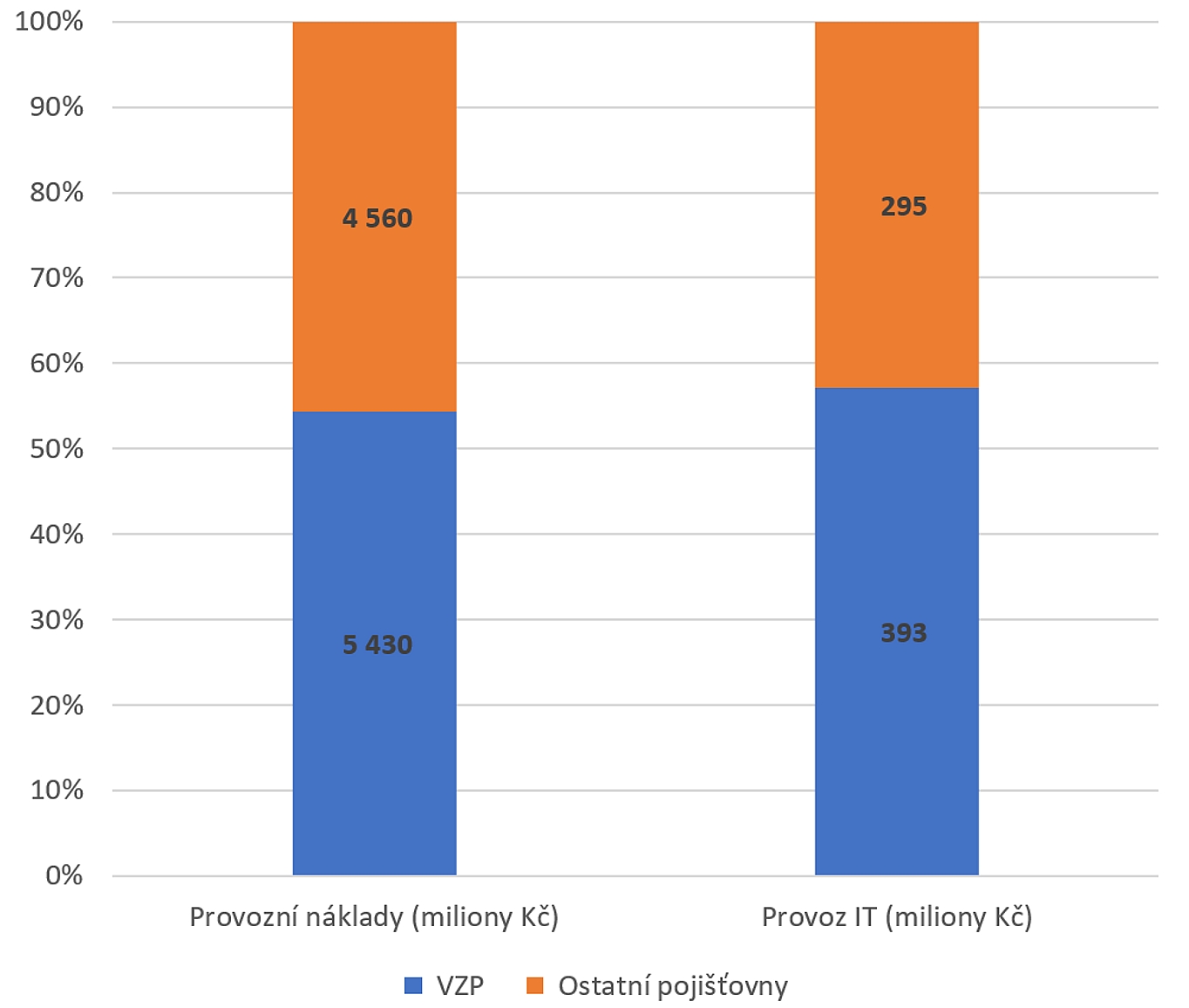

Graf: Náklady na provoz pojišťovny a IT se dělí mezi VZP a zbylých 6 pojišťoven v poměru 55:45

Dělení nákladů mezi pojišťovnami odpovídá velmi dobře dělení pojištěnců mezi pojišťovnami. VZP má 6,134 milionu pojištěnců (tj. obsluhuje 56,6% ČR), ostatní ZP mají 4,698 milionu pojištěnců (43,4% ČR). Menší pojišťovny vykazují náklady přepočtené na jednoho pojištěnce stejné jako VZP. To je špatná zpráva, protože jak uvidíme dál, VZP jako vzor efektivity nelze brát …

Podívejme se na vývoj (A) osobních nákladů a (B) nákladů na IT, jako hlavních položek rozpočtu pojišťoven.

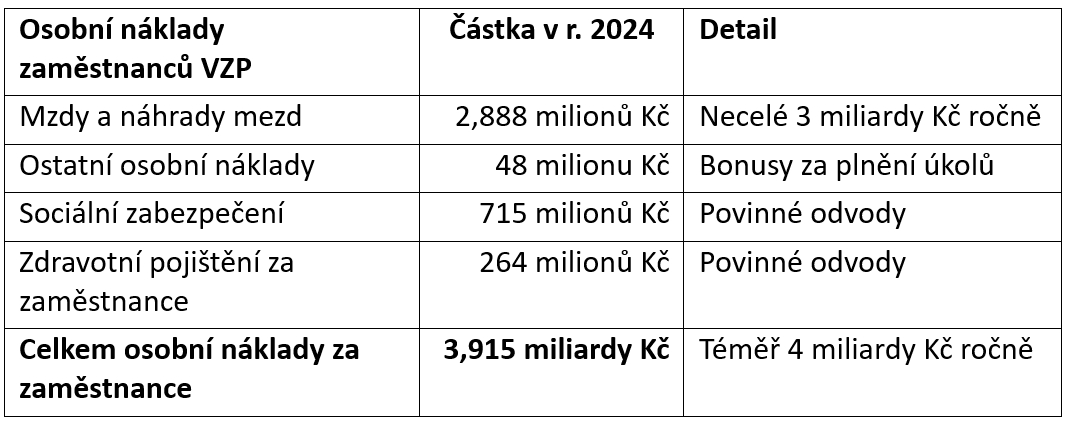

(A) Osobní náklady jsou nejvyšší položka výdajů

Jen VZP stojí zaměstnanci ročně téměř 4 miliardy Kč. Odměny managementu sice netvoří hlavní část vyplacených odměn, jsou ale populárním indikátorem velkorysosti přístupu k odměňování v dané organizaci.

Ředitel VZP bral jedno období podle hlídače státu cca 355 000 Kč/měsíc + roční odměny v řádu jednotek milionů Kč. Další ředitelé VZP a oborových ZP brali typicky 200 000+ Kč/měsíc. Centrála VZP má cca 30 ředitelů a vedoucích pracovníků.

Jeden úředník pojišťovny nás v roce 2024 stál průměrně 1 081 000 Kč ročně na osobních nákladech. K tomu si připočtete náklady na pracoviště, počítač, telefon, školení, případně vozidlo atd.

Tabulka: členění osobních nákladů zaměstnanců VZP (2024)

(B) IT náklady jsou druhá největší výdajová položka

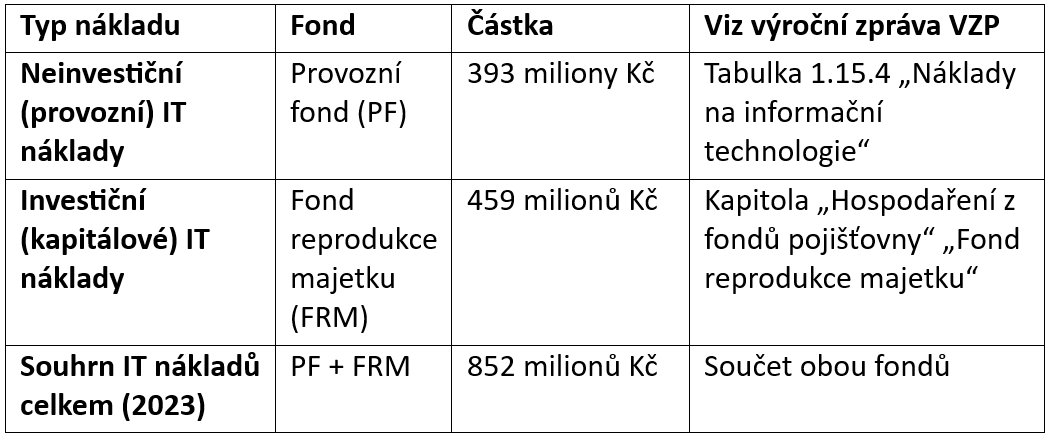

U zdravotních pojišťoven najdeme dva velké balíky IT výdajů

- Provozní IT náklady, spojené vlastnictvím, údržbou a podporou 6 tisíc zaměstnanců a rozsáhlé IT infrastruktury, kterou pro svou činnost využívají

- Investiční IT náklady na rozvoj a opravy informačních systémů, rozvoj je dán převážně legislativou, protože jde o systém výběru a alokace zdravotní daně. Část investic rozvíjí „obchodní“ funkce a „komunikační funkce“ mezi pojišťovnami, pojištěnci/plátci/pacienty a zdravotníky.

Například v roce 2023 náklady VZP na IT provozní a IT investiční výdaje dosáhly 0,852 miliardy Kč.

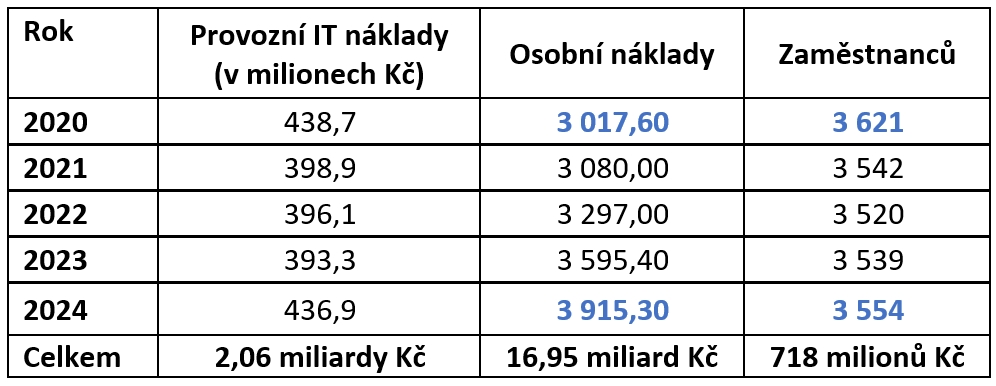

Čím „rozsáhlejší a složitější“ informační systém si pojišťovna postaví, tím více zaplatí každý rok za jeho provoz a údržbu. V IT branži je běžné, že 10 – 20% nákladů, za které se IT systém pořídil, se následně ročně zaplatí na jeho udržování (podpora, údržba, licence). I pokud byste dále nevyvíjeli nic, těch 10-20% za IT zaplatíte a každých X let si koupíte ten systém „jakože“ znovu. Kupte si opici, musíte jí kupovat banány. Systémy zdravotních pojišťoven mají ale extrémně drahý provoz. Podle výročních zpráv za poslední pětiletku (2020/24) VZP utratila za IT provoz téměř 2 miliardy Kč. Viz následující tabulka.

Čím „rozsáhlejší a složitější“ informační systém si pojišťovna postaví, tím více zaplatí každý rok za jeho provoz a údržbu. V IT branži je běžné, že 10 – 20% nákladů, za které se IT systém pořídil, se následně ročně zaplatí na jeho udržování (podpora, údržba, licence). I pokud byste dále nevyvíjeli nic, těch 10-20% za IT zaplatíte a každých X let si koupíte ten systém „jakože“ znovu. Kupte si opici, musíte jí kupovat banány. Systémy zdravotních pojišťoven mají ale extrémně drahý provoz. Podle výročních zpráv za poslední pětiletku (2020/24) VZP utratila za IT provoz téměř 2 miliardy Kč. Viz následující tabulka.

Tabulka: Část provozního fondu VZP 2020 – 2024

Pro zajímavost se podívejte i na nárůst osobních nákladů na úředníky VZP, za stejné období mezi roky 2020 a 2024 se zvýšily osobní náklady VZP o cca 898 milionů Kč. Počet zaměstnanců VZP mezi lety 2020 a 2024 klesl z 3621 na 3554 (změna – 67). Tato změna ukazuje plošný nárůst platů a odměn úředníků o 30%, při nárůstu efektivity o 1,9%. Copak jste si nevšimli, jak se vám za posledních 5 let o těch 30% zlepšila kvalita a dostupnost zdravotní péče, kterou VZP pomáhá podle svých reklamních proklamací zajišťovat. (Viz odkaz na reklamní spoty dále.)

Pro zajímavost se podívejte i na nárůst osobních nákladů na úředníky VZP, za stejné období mezi roky 2020 a 2024 se zvýšily osobní náklady VZP o cca 898 milionů Kč. Počet zaměstnanců VZP mezi lety 2020 a 2024 klesl z 3621 na 3554 (změna – 67). Tato změna ukazuje plošný nárůst platů a odměn úředníků o 30%, při nárůstu efektivity o 1,9%. Copak jste si nevšimli, jak se vám za posledních 5 let o těch 30% zlepšila kvalita a dostupnost zdravotní péče, kterou VZP pomáhá podle svých reklamních proklamací zajišťovat. (Viz odkaz na reklamní spoty dále.)

Pravdu má náčelník, má i odpovědnost?

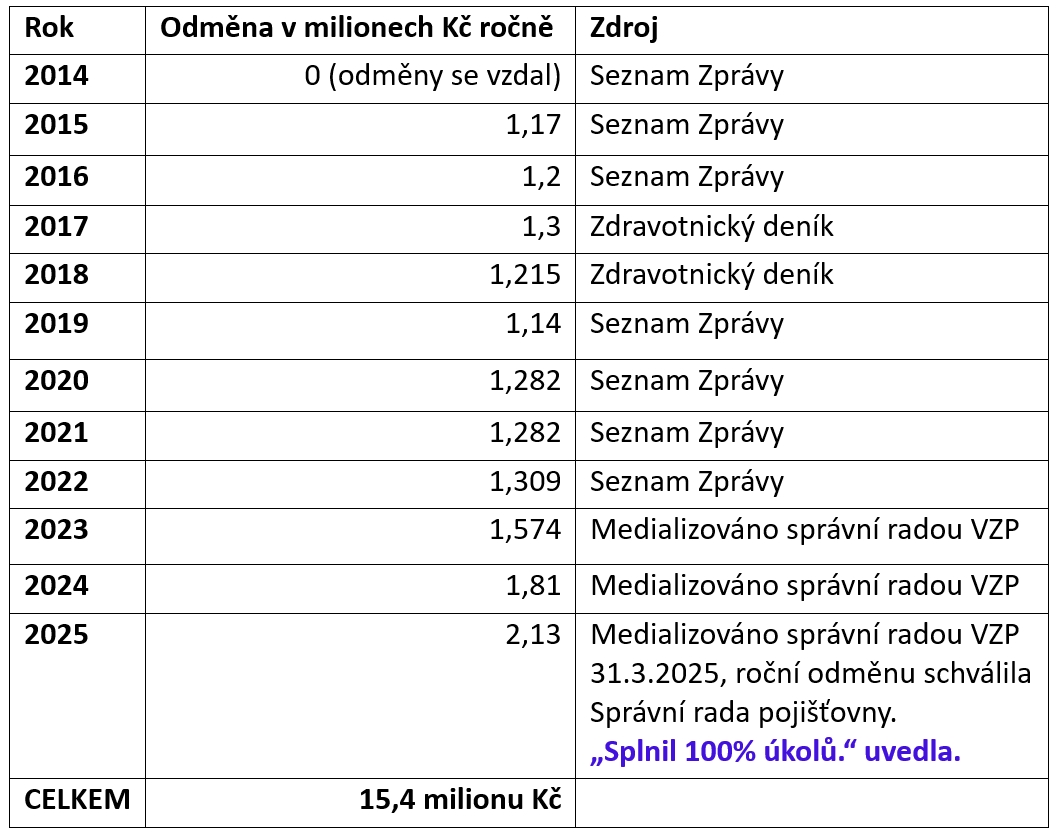

Pan ing. Kabátek je ředitelem VZP 12 let. Platíme si ho jako jednoho z nejvyšších státních úředníků aby VZP naše daně vynakládala s péčí řádného hospodáře. Hlídač státu uvádí, že jeho loajalita v jednom roce stála mezi 355 a 455 tisíc Kč měsíčně, plus odměny. Odměny mu schvaluje správní rada VZP, obvykle ve výši 90 – 100% zákonného maxima. Výtky nejsou. Vše co dělá je kolektivně schválené a potvrzené. Hlídač státu uvádí za rok 2023 Kabátkův celkový hrubý příjem 7 033 081 Kč, odměnu dostal 1,574 milionu (z toho podle tisku byl bonus 319 tis. Kč za nábor pojištěnců z Ukrajiny) takže mzda vychází na cca 5,5 milionu Kč za rok, tj. oněch 455 tisíc Kč měsíčně, pokud byste se pídili po zdroji informace.

Tabulka: přehled mimořádných odměn ing. Kabátka

Za své 12leté působení si tak úředník pan Kabátek přišel včetně odměn na nejméně 62 milionů Kč. Možná mnohem více, VZP mzdy nezveřejňuje a dostat se k údajům není snadné proto nebudu spekulovat. Ať dostal kolik dostal, měli jsme mu zaplatit víc. Odměna nestačila na to, aby pan Kabátek zamezil explozivnímu růstu osobních výdajů a nákladů na provoz VZP a bohužel neuhlídal astronomické výdaje do oblasti IT.

Protože ze strany správní rady VZP se nedostalo panu Kabátkovi výtek, vyvstává otázka řečeno s Járou Cimrmanem „kdo to byl, kdo způsobil, že i sám náčelník vydával tak zvrácené rozkazy?”. Úředníci a politici ve správní radě mu/si kryjí záda. Vše schvaluje Správní rada VZP bez osobní materiální odpovědnosti jednotlivců. Toto napravit je úkol pro legislativce.

Proč jsou IT systémy pojišťoven v ČR tak zatraceně drahé?

(1) Systémy zdravotního pojištění (stejně jako nemocniční IT infrastruktura) spadají do kategorie „kritické informační infrastruktury“ a „významných informačních systémů“ podle české a evropské legislativy. Prakticky to vypadá tak, že VZP, ZP MV ČR, OZP, VoZP, RBP, ČPZP, ZP Škoda a navíc i CRP (Centrální registr pojištěnců) spravovaný KZP (Kanceláří zdravotního pojištění) spadají do působnosti Zákona č. 181/2014 Sb. o kybernetické bezpečnosti (ZKB). Úředníků je na kontrolu a ochranu informací (nejen) ve zdravotnictví navěšeno požehnaně (SÚKL, ÚZIS a další sem nezatahuji). To je jedna příčina vysoké ceny. Diagnózy občanů patří oprávněně k přísně chráněným údajům. Odolnost IT systémů pojišťoven a zdravotnických zařízení a zajištění proti vnějším i vnitřním útokům musí být vysoká, takže bezpečnostní požadavky na zdravotnické systémy v EU oprávněně rostou. Všechny tyto požadavky jiné země EU zvládají plnit za polovinu až třetinu nákladů, s méně úředníky a méně IT dodávkami (viz dále).

(2) Know-How vlastní dodavatelé. Znalosti jsou na straně IT dodavatelů, úředníci nemají schopnosti ani motivaci rozvíjet informační systémy, ostatně pojišťovna není IT vývojová firma a nelze to od ní čekat. Problém je, že si historicky neudrželi znalost „zadavatele“ požadavků na softwarový vývoj. Proklamace o nutnosti zajistit přesun know-how od dodavatelů na stranu pojišťovny jsou pohádky. Nikdy k ničemu takovému nedojde. Úředníci nechtějí za cokoli odpovídat, natož navrhovat jak něco „zeštíhlit a zlevnit“. IT náklady tak každoročně rostou. Slabou útěchou je, že například dodavatel ICZ vyvíjí systém pro 3 pojišťovny (VoZP, OZP, RBP), do jaké míry jsou tato IT řešení v pojišťovnách stejná a kolik se takto daří ušetřit není jasné. Ve výsledku platí, že dodavatelé mají know-how a zamezí tak aby se naprogramovalo „konkurenční“ řešení jiným dodavatelem. Mohou tak bez velkého stresu diktovat pojišťovnám, co lze vyvíjet a za kolik nabídnou své vývojářské kapacity. Pojišťovně nezbývá, než kapitulovat a přijmout požadavky dodavatele.

(3) EU, vláda a ministerstva mezi 7 pojišťoven čas od času vystřelí dávku legislativních požadavků. Obvykle nejasně definovaných a na poslední chvíli. Úpravy je nutné zavést v šibeničním termínu v sedmi pojišťovnách, namísto v jedné. Rychlost je drahá, nejen na silnici. Dodavatelé s tím musí počítat a držet si nadbytečné vývojářské kapacity, a to také něco stojí. Navíc se mezi sebou musí zkoordinovat mnohem více subjektů, protože informace musí proudit mezi pojišťovnami a spolupracujícími organizacemi řízeně a ve správné podobě. Přístup legislativců je další příčina drahého IT a násobení problému 7 x pojišťovnami věc podstatně zhoršuje.

(4) Klíčové slovo je zde komplexita – složitost IT roste s každým novým požadavkem, který si kdokoli v jedné ze sedmi pojišťoven vymyslí. Jde o různé pseudo produkty, portály, samoobslužné aplikace atd. Pro IT dodavatelé je to ráj. Každý nový vývoj znamená okamžitý příjem za vývoj a dodávku a také za budoucí podporu a údržbu upraveného řešení. To přináší bezrizikový a často bezpracný příjem. Například IT podpora (podle tzv. SLA smluv) se drží za fixní měsíční poplatek a jsou případy, kdy přes 90% času IT podpora nějakého IT systému nedělá nic. Tyto tzv. SLA smlouvy jsou pro IT servisní firmy dobrý zdroj příjmů a nebývají s nimi spojeny dodatečné náklady ani rizika. Stát neumí uhlídat IT v sedmi zdravotních pojišťovnách, je to jako zkoušet chytat 7 zajíců naráz. Nakonec budete k večeři sami chroupat mrkev.

(5) Nejdůležitější příčina vysokých nákladů – Vendor Lock. Znamená něco jako „závislost na jednom dodavateli“. Dojde k tomu, pokud si do pojišťovny necháte nainstalovat systém fungující na „uzavřené“ technologii, kterou umí jen jeden dodavatel. Nemáte možnost říci jinému dodavateli, aby váš systém převzal, byť by byl levnější.

Podle údajů z výročních zpráv jen za roky 2020-24 nakoupily české zdravotní pojišťovny nejvíce IT služeb u DXC Technology, dalšími dodavateli jsou abecedně: Aricoma, ASSECO, COMMIT, IBM, KOMIX, Medical Systems, Oracle, Solitea, Seyfor/ Vema, Tietoevry a desítky dalších.

DXC Technology vyhlašuji za dojiče pětiletky

Možná třicetiletky. Dodává do VZP již od 90-tých let informační systém, na němž závisí stabilita českého zdravotního systému. Ve VZP byl protějškem DXC Technology (DXC) posledních 13 let zmíněný ing. Kabátek. Jeho kariéra a moc je klíčová, proto se u něj zastavme. Začínal jako technický pracovník, poté projektový manažer ve společnosti ČEZ, a.s. (elektrárna Temelín), následně pracoval v nemocnici v Písku, kde byl vedoucím technicko-provozního úseku a členem představenstva. Od roku 2006 jeho kariéra nabrala dynamiku, začal působit jako vrchní ředitel pro přímo řízené organizace a následně jako vrchní ředitel pro ekonomiku na Ministerstvu zdravotnictví ČR.

Pan Kabátek byl jmenován ředitelem VZP v roce 2012 a od té doby zde odpovídá i za spolupráci s DXC. Až v roce 2022 si někdo uvědomil, že VZP je příliš závislá na DXC a systém nemůže dále za únosnou cenu vyvíjet. DXC nároky rostly. Vždyť VZP si povoleného výdajového stropu ročně ukusovala maximum (podle výročních zpráv) 2,91% z vybraného zdravotního pojistného. Není kde dále brát. Vymysleli tedy „Plán postupného uvolnění a revitalizace IS Pojišťovny”. Oficiálně má vzniknout NIS – nový informační systém. Oficiální cíl je „uvolnění se z vendor-locku“ s DXC tj. z pozice, kdy je VZP uzamčena v odběratelském vztahu a DXC jí diktuje, co, za kolik a kdy od něj VZP nakoupí.

DXC v ČR provozuje řadu dalších systémů kritických pro fungování státu, je známa tím, že její systémy (zatím bez použití AI) nelze snadno přepisovat do nových technologií. Odběratelé DXC jsou např. Ministerstvo obrany ČR, Ministerstvo vnitra ČR, ÚPV, Ministerstvo dopravy ČR, ČEZ a další. Bude to drahé a nebudeme se stačit divit. Je zde totiž možnost, že i když DXC vyštípeme z jedné instituce, „zahojí“ se na druhé nebo může dělat jiné problémy. Jde o nadnárodní U.S. firmu a má zřejmě obchodní cíl navyšovat roční výtěžek v každé zemi. Nahrazení drahé DXC nemusí být vůbec přípustné téma. DXC Technology má sídlo ve Virginii. Stejně jako CIA. Jedna paranoidní, leč čerstvá zpráva: v říjnu 2024 DXC oznámila, že Andy Makridis, který dříve působil jako Chief Operating Officer (COO) CIA ve Virginii, se připojuje k DXC jako poradce pro veřejný sektor. DXC využívá odborné znalosti manažera s hlubokými zkušenostmi ze CIA. Nepočítám, že se DXC podaří v blízké budoucnosti ve státní správě ČR nahradit.

Vlk se nažere a koza zůstane celá

Projekt „postupného uvolnění“ ze sevření DXC vyhovuje jistě i samotné DXC, amíci jsou nejlepší obchodníci. Čekal bych, že za poskytování součinnosti při přepisu „nepřepisovatelných funkčností“ do nového informačního systému, si naúčtuje DXC podobné částky, jako by nový informační systém sama vyvíjela. Přitom odpovědnost za nový systém bude na nových dodavatelích. Celý nápad mi přijde s ohledem na rozvleklé plánování a enormní složitost a náklady, jako záminka pro další bezuzdné utrácení. Přepsat „orloj“ jakým je informační systém VZP je velmi riskantní úkol. Know-how a schopnost vyvíjet pro VZP se zřejmě přesune na jiné externí dodavatele a stávající vendor-lock se tak nahradí novými vendor-locky.

Bude NIS dvakrát vyšší než Everest?

Report VZP z roku 2022 na projektu NIS ukazuje rozměr možného průšvihu řízení pojišťovny. VZP v roce 2022 naplánovala vynaložit v dalších 7 letech úsilí v objemu celkem 88 500 člověkodní práce v ceně cca 20 400 Kč/den práce ajťáka (člověkoden = fakturovaný pracovní den, obvykle 8 hodin) s celkovým plánovaným objemem cca 1,8 miliardy Kč (bez započtení inflace). Plán je na etapu let 2023 – 2029. Plátci zdravotního pojištění tak zaplatí cca 1 milion Kč za každý pracovní den projektu NIS. Projekt se zpravidla zpozdí tím víc, čím delší plán původně byl. Report VZP zmiňuje, že kromě vývoje nových funkcí, půjde o investice do datacenter, HW infrastruktury, síťové bezpečnosti a do e-komunikace (e-VZP) a do rozvoje infrastruktury pro komunikaci s klienty (MojeVZP, využití BankID). Za VZP věc údajně dohodl náměstek Tomáš Knížek, dnes spojovaný s kauzou Dozimetr. Takže to máme s pečetí kvality. Pan Knížek ve VZP skončil v srpnu 2022, projekt pokračuje.

Razie NCOZ ve VZP může být začátkem konce NIS. V roce 2022 kdy VZP fungovala bez výpadků a zásadních provozních chyb, dokázali navršit hromadu požadavků a tu zhmotnili do IT projektu za 1,8 miliardy Kč. Pojištěnci nepotřebují nové funkce v této ceně. Systém může být dále nerozvíjitelný, protože někde narazil na hranice svého výkonu, ale objem dat a pojišťěnců v ČR takto nerostl. Opravdu jde zřejmě o snahu přepsat systém do platformy, kterou bude opečovávat někdo jiný. To by mohlo přispět ke zlevnění a vyšší flexibilitě vývoje. Otázka je zda to za 1,8 miliardy a spojená rizika stojí a zda se v podobě úspor investice časem vrátí. Ekonomické hledisko (zlevnění vývoje a snížení celkových nákladů vlastnictví řešení (TCO) s návratností do X let) nikde nebyla nikým veřejnosti sdělena.

Síla dobrého šachisty je poznat, kdy prohrál

NIS nemusí být první gigantický oficiálně zastavený IT projekt. Jeden z nejambicióznějších projektů své doby na českém bankovním trhu, v roce 2013 zastavila Raiffeisenbank. Šlo o projekt „sloučení“ dvou hlavních bankovních systémů, nazvaný Everest. V době zastavení stál již 1 miliardu Kč, kterou banka odepsala.

Ale nepropadejme skepsi, i přes nedostatek komunikace ze strany VZP je vše zjevně na nejlepší cestě, vysílá pozitivní signály: pan Kabátek dostal v březnu 2025 jednorázovou prémii 100% legislativně povoleného maxima ve výši 2,13 milionu Kč, s odůvodněním správní rady, že „Splnil 100% úkolů.“ Lepší indikaci stavu projektu NIS nemáme.

Falešná hra na zdravotní pojišťovny

Hlavní „produkt“ zdravotních pojišťoven je sazebník úhrad zdravotních výkonů. Je jeden a je pro všechny pojišťovny a zdravotnická zařízení společný. Zdravotní pojišťovna není pojišťovna v tržním smyslu – nespravuje riziko, nemá tržní produkty, pojistná matematika se jí zcela vyhnula. O to vehementněji si zdravotní pojišťovny hrají s marketingem.

Každá pojišťovna se snaží mít co nejvíc zdravých, mladých a dostatečně vydělávajících pojištěnců, ty přetahují od „konkurence“. Rozdávají dětem s maminkami balónky a omalovánky. Starým lidem nic nedají, nestojí o ně. Marketing všech pojišťoven utratí desítky milionů Kč ročně na vytvoření a propagaci nabídky pro zdravé, mladé, ekonomicky aktivní lidi. Přesuny pojištěnců mezi pojišťovnami jsou tak perverzním mrháním vybraných daní.

Příklady reklam nových i historických:

- VZP vám prý pomáhá na cestě ke zdraví (https://youtu.be/PN6hNqGijqw )

- ZPMV láká k přestupu, v textu nesměle nabízí bonusy (https://youtu.be/WYcMD_4Zjt0 )

- VoZP lákala těhotné na příspěvek na vitamíny a na zuby, s VoZP se tak po narození dítěte vše snadno zvládne (https://youtu.be/3LPhJ8y_Zgk )

- ZPMVČR lákala těhotné maminky na příspěvek 2000 Kč (https://youtu.be/1m8Oackvrp8 )

Video kampaní má největší VZP na svém YouTube kanálu k dnešku 82. A dosáhla spontánních 742 odběratelů jejich kanálu.

Mohli alespoň dát povel, ať si VZP kanál subscribne každý ze zaměstnanec i s rodinami, vypadalo by to líp. Ale jim je to jedno a je vidět, že zaměstnanci k VZP necítí žádnou loajalitu. Marketing VZP se cítí bezpečně – nemusí obhajovat účelnost nákladů, neměří počty subscriberů (dosud vnímán jako důležitý ukazatel úspěšnosti), neodpovídají se nikomu, ani Správní rada VZP to po nich zjevně nechce. Ti lidé naprosto netuší na co a s jakým efektem VZP peníze vynakládá. A když chtějí ospravedlnit větší výdaj, zaplatí si k tomu u spřízněné agentury za stovky tisíc průzkum (viz dále). Jen v online reklamě VZP se točí desítky milionů Kč.

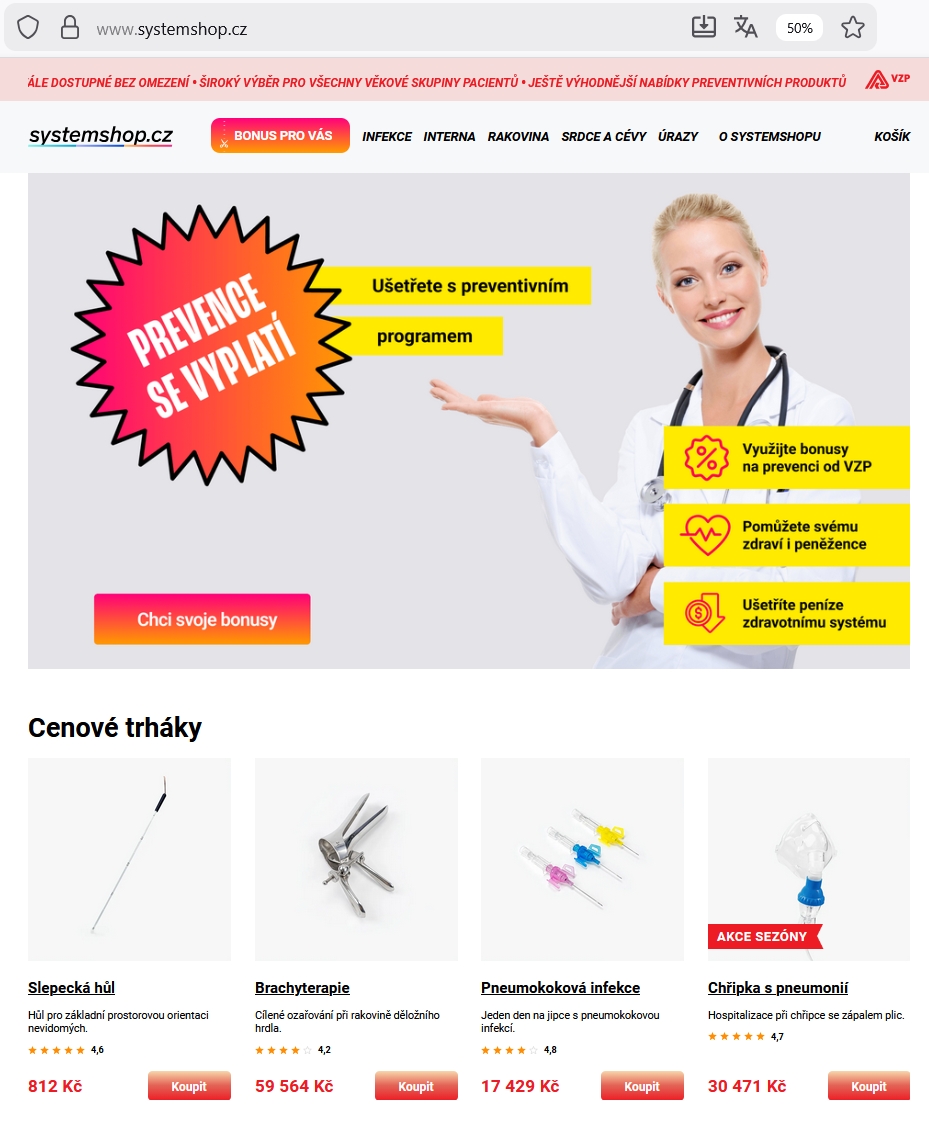

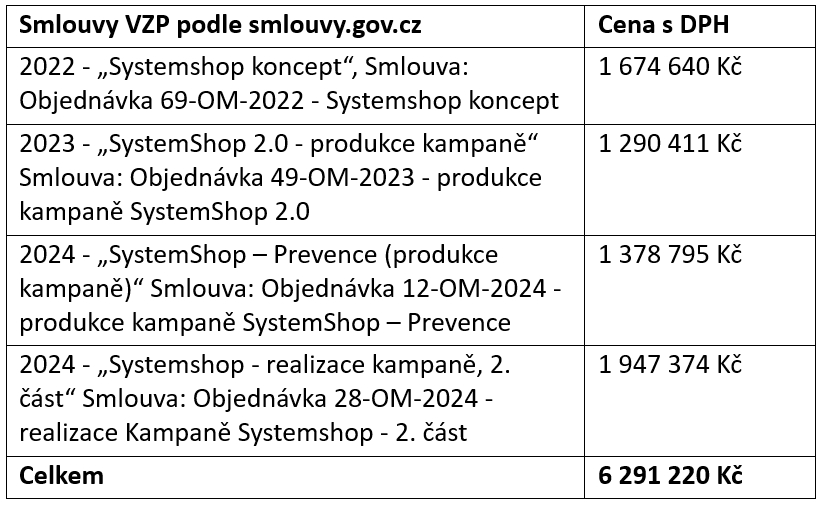

Nenavštěvovaný YouTube kanál VZP je jen vrcholek ledovce plýtvání. Online marketing mají v popisu práce jak kmenoví VZP plně placení úředníci, tak se na něm podílí najaté agentury, které reálně veškerou práci dodají. VZP ráda a často spolupracuje s německou reklamkou McCANN-ERICKSON PRAGUE spol. s.r.o., která pro VZP vytvořila snový eshop www.systemshop.cz.

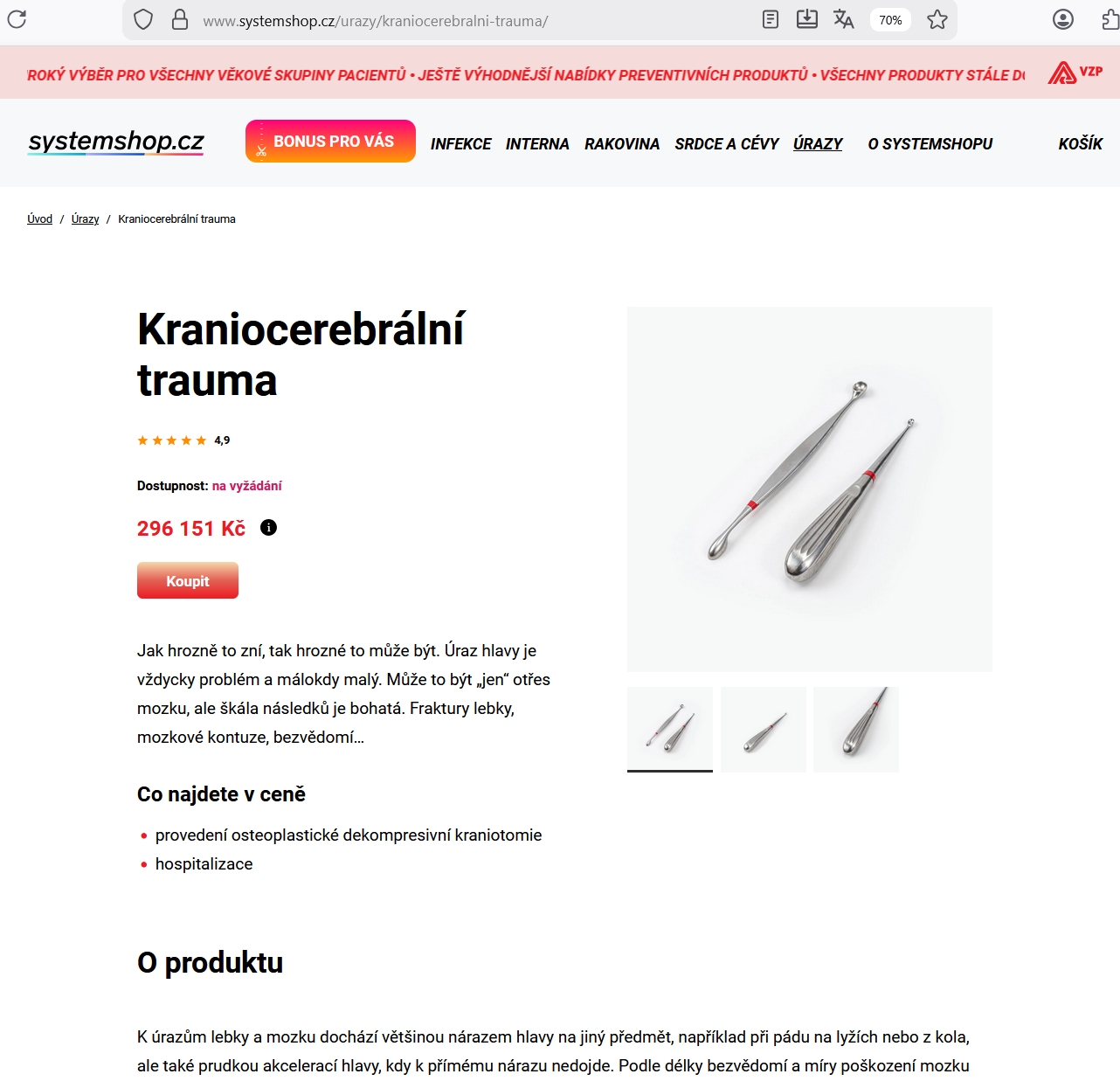

Za Systemshop 2024 (vytvoření webu a přilákání návštěvníků) jsme zaplatili přes 20 milionů Kč z peněz vybraných původně na zdravotní péči.

Systemshop.cz je rádoby vtipná variace na téma „prevence“. Například se dozvíte, že slepeckou hůl za 812 Kč máte u VZP zdarma. Nebo že za 2 080 Kč vám VZP zaplatí inkontinenční prostěradlo. Dozvíte se, že vaše kraniocerebrální trauma bude stát VZP 296 151 Kč. Oni jsou tak skvělí, že vám léčbu zaplatí. Web nás vlastně trochu krkolomně nabádá, abychom si to rozmysleli a frakturu lebky a zhmoždění mozku raději nepodstupovali, protože VZP by to stálo moc peněz. Zde screenshoty, pokud by náhodou stránky zmizely.

VZP na webu lže

VZP uvádí: „V žádném případě nechceme vytvářet dojem, že by klienti měli uvedené ceny platit … Platí je systém.“ To je lež. Systém žádné peníze nemá. Jsou to naše peníze. Měli jsme je, ale VZP nám je vytáhla z kapsy v podobě daně nazvané zdravotního pojištění a vytvořila za 6 291 220 Kč pod vedením Ivana Duškova, náměstka ředitele VZP pro služby klientům, tento zprasek. Aby na stránky lidi přišli, utratili dalších 14 516 706 Kč za kampaň k zajištění návštěv na webu. Marketing VZP ví že se pohybuje na tenkém ledu, tak si připravuje alibi. Protože pro reklamku jde o snadné peníze, dohodli si s marketingem VZP průzkum (viz dále) aby měli zdůvodnění že v kampani budou pokračovat. Ano, bude to mít pokračování. V TV na webu a v rádiu. Těšíme se.

Tabulka: platby VZP reklamce McCANN-ERICKSON PRAGUE na web SYSTEMSHOP.CZ

Za 14,5 milionů Kč si koupili návštěvníky u agentury Remmark

To, že vystavíte na webu nějaké stránky je první krok, musíte zdůvodnit že jsou zajímavé a to se projeví vysokým počtem návštěv. Hlavní část výdajů teprve přišla v podobě nalákání návštěvníků přes kampaně na sociálních sítích a na webech.

Výše uvedený účet kampaně, McCANN-ERICKSON PRAGUE je jen kreativní a produkční část. V registru smluv jsou na web navázané smlouvy na “nákup online návštěv”:

- Mediální agentuře Remmark zaplatila VZP 14,5 milionu Kč aby na web SYSTEMSHOP.CZ někdo vůbec přišel: viz „Prevence – SystemShop 2024“ – nákup mediálního prostoru za 14 516 706 Kč s DPH (https://www.hlidacstatu.cz/hledatSmlouvy?q=icoPrijemce%3A25652869+AND+icoPlatce%3A41197518 )

- Nakonec vše vyhodnotili, aby měli alibi k vynaloženými milionům a argument pro pokračování v kampani v budoucnu. Najali si na to PPM Factum Research a zaplatili jí za statistiku návštěvnosti skromných 181 500 Kč s DPH (https://www.hlidacstatu.cz/HledatSmlouvy?Q=icoPlatce%3A41197518+AND+icoPrijemce%3A47121793 )

Zruš marketing, zachráníš život

I ta nejmenší uvedená částka je pro pacienty životně důležitá. Úředníci vytáhli peníze z našich kapes „jakože na zdravotní pojištění“ a nesmyslně je utratili. Částka 181 tis. Kč by stačila pro dětského pacienta s rakovinou, tuto léčbu VZP odmítla hradit a byla ochotna se s rodiči dítěte soudit, s vynaložením dalších peněz na své špičkové právníky, kteří soud prohráli. Prosoudit museli víc než by stála léčba protože nakonec VZP prohrála. Neuvěřitelné.

Na ukázku tři případy, kdy VZP odmítala léčbu

- Případ: tříleté dítě – VZP odmítla uhradit zahraniční zákrok, cca 160 tisíc Kč; rodina musela žádat soud a část prostředků vybrala přes sbírku (https://www.seznamzpravy.cz/clanek/domaci-zivot-v-cesku-batole-cekalo-na-lecbu-vzp-odmitala-platit-pomohla-az-zaloba-268560 )

- Případ: paní Hana Dvořáková (vzácná mutace ROS1) – VZP odmítla proplatit biologickou léčbu (léčivem Xalkori). Rodina musela vyhlásit veřejnou sbírku. Zdroj (https://www.seznamzpravy.cz/clanek/soud-se-zastal-pacientky-s-rakovinou-proti-vzp-pojistovna-ji-odmitla-hradit-lecbu-64981 )

- Případ: pán Miroslav Červenka s pokročilou rakovinou a metastázemi — VZP odmítla nákladnou biologickou léčbu, rodina za léčbu zaplatila sama a pomohla veřejná sbírka. (https://ct24.ceskatelevize.cz/clanek/domaci/pojistovna-odmita-platit-lecbu-rakoviny-podle-soudu-to-musi-prezkoumat-93807 )

- Shrnutí – Hospodářské noviny: Drsná hra o čas. Soudy se zastávají pacientů, kterým pojišťovna odmítla drahou léčbu rakoviny. Často už je ale pozdě. (https://archiv.hn.cz/c1-67741880-hra-o-cas-soudy-se-zastavaji-pacientu-kterym-pojistovna-odmitla-drahou-lecbu-rakoviny-casto-uz-je-ale-pozde )

Online marketing je celkem špinavý business a zpozornět by měli majitelé firem, když jim šéf marketingu nebo reklamní agentura vysvětluje úspěšnost reklamy pomocí vývoje návštěv nebo pozitivních recenzí. Měření návštěvnosti je samo o sobě bezcenná záležitost. Můžete si koupit skutečné živé návštěvníky webu nebo aktivní sledující (subscribery) svého kanálu nebo účtu na sociální síti, kteří o to, co nabízíte ve skutečnosti nemají zájem a nic nekoupí. Jsou firmy, které vám za měsíční paušál prodají balíček tisíců skutečných živých sledujících, za příplatek vám zajistí napsání pochvalných recenzí (s použitím slov která zadáte). Sociální sítě ani google podvod nepoznají a nemají ani zájem něco rozkrývat. Kruh se uzavřel. Výdaje na online marketing části velkých firem a organizací slouží jen pro zdůvodnění nutnosti živit pracovníky marketingových oddělení a na ně napojené externí agentury, slouží jako zdůvodnění rozpočtu na marketing. Falšují se měření návštěvnosti. Najmout si na vyhodnocení drahou agenturu, jež vyhodnotí „nějaká“ čísla o návštěvách nepomůže. Jsou i případy, že zásah marketingové kampaně vyhodnocuje sama firma, která ji dělá. Pokud takovým výsledkům zadavatel reklamy věří, je … „naivní“.

Škatulata hejbejte se

Přesuny pojištěnců mezi zdravotními pojišťovnami, vytváření nabídek na drobné bonusy pro pacienty za pár stokorun, vytváří křoví jež má ospravedlnit existenci 7 pojišťoven. Projev krajní drzosti úředníků VZP je, že v tomto pseudokonkurenčním prostředí, kde VZP pouze přerozděluje daně, si VZP uspořádala průzkum a začala prohlašovat že „VZP ČR se stala zdravotní pojišťovnou roku 2024”. Je to stejné, jako by jedna pobočka ČSSZ vyhlásila, že podle výsledku šetření mezi plátci sociálního pojištění a příjemci sociálních dávek byla klienty vybrána jako nejlepší v ČR.

Pochrochtávají si, protože jim to trpíme.

Činnost marketingu mimoděk odhaluje, že pojišťovny nemají kloudně do čeho píchnout. VZP propagace ve virtuálním prostoru na útratu dostupných peněz nestačí, tak využívá i nákup a rozdávání fyzických reklamních předmětů. Podle poslední zveřejněné smlouvy (https://smlouvy.gov.cz/smlouva/35564173 ) VZP nakupuje reklamní cetky za 3 miliony Kč od firmy Attack Promotion s.r.o. (https://www.attackpromotion.cz/).

Také vaše pobočka ČSSZ nebo finančního úřadu, nakupují za miliony reklamní cetky z Aliexpressu a vnucují vám je, abyste k nim přišli?

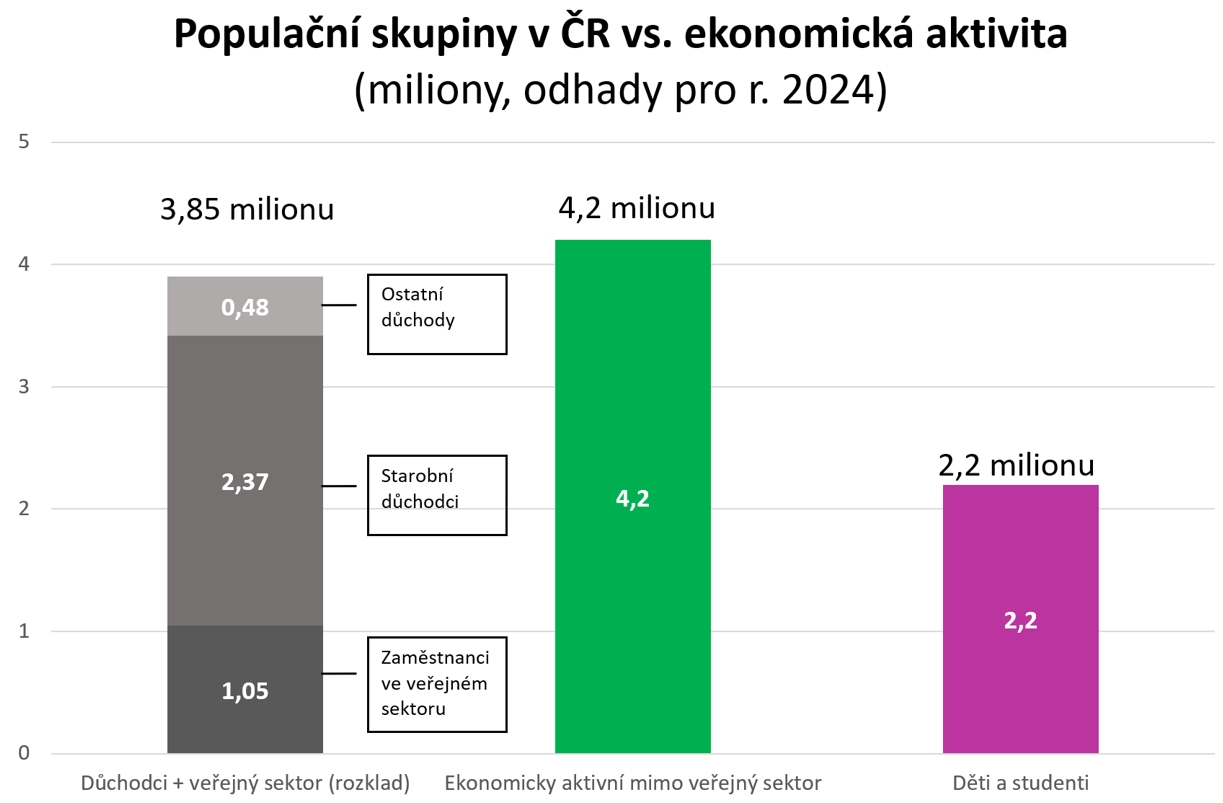

4,2 milionu lidí v ČR financuje fungování celého českého státu

Ekonomicky aktivní lidé mimo veřejný sektor, musí uživit sebe, své děti a zbytek populace, tj. dalších cca 6 milionů obyvatel. Díky systému průběžného financování důchodů i zdravotní péče v ČR musí 4,2 milionu ekonomicky aktivních lidí v soukromém sektoru, ufinancovat 3,85 milionu důchodců (starobních a invalidních) a zaměstnanců veřejného sektoru – těch je 1,05 milionu. Odkazuji na paní Šichtařovou, která se nebála toto číslo v jedné debatě uvést.

I v zeleně zobrazeném soukromém sektoru někteří vyřizují pouze státní agendy, např. účetní, daňoví poradci, administrátoři kdečeho. Jejich odměny berte jako další daň, na vás uvalenou. Většina z 1,05 milionu zaměstnanců ve veřejném sektoru jsou nezbytně důležití pro chod země. Ale přinejmenším 2539 úředníků zdravotních pojišťoven nepotřebujeme a je vhodné se s nimi rozloučit. Nemůžeme si dovolit vás dál živit.

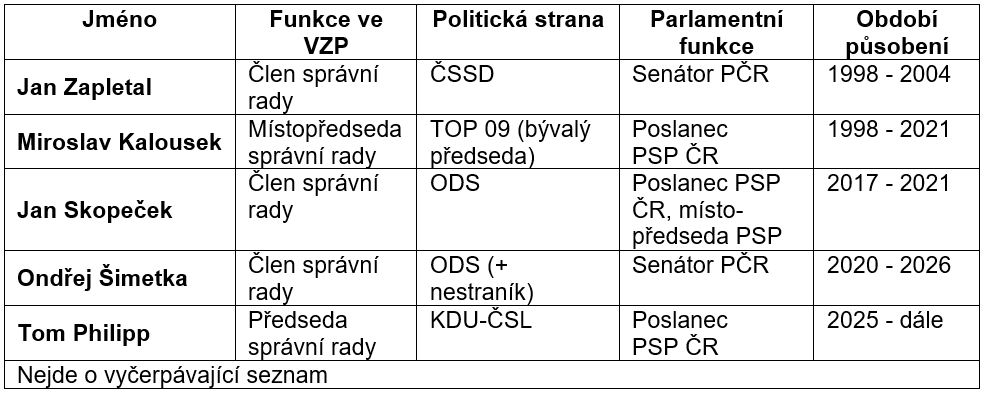

Politici ve správní radě nejsou záruka rozumného jednání

Orgány pojišťoven obsazují dlouhodobě politické osobnosti a kromě získání dobře placeného místa, navozují u veřejnosti zdání reálné kontroly a dohledu nad hospodařením zdravotní pojišťovny.

Tabulka: příklady provázanosti politiků a VZP z historie

EDIT 25.11.2025: přístup MUDr. Toma Philippa (viz tabulka výše) k hlídání rozpočtu si můžete naživo vychutnat v diskusi s paní Markétou Šichtařovou, pozorně sledujte tok myšlenek poslance PSP ČR a rozhodněte si, zda chcete aby takovíto lidé rozhodovali o výši státního rozpočtu ČR nebo dohlíželi na 5-6 miliard ve VZP youtu.be/-dAv6B1c5eo.

Máme špatný zákon

Pluralita sedmi pojišťoven je první věc, kterou je třeba odstranit. Druhá legislativně daná věc jsou vysoké náklady na provoz, tzv. Provozní fond pojišťoven je legislativně zastropován na příliš vysoké částce. Provozní náklady pojišťoven musí být ze zákona do limitu cca 3 % z celkových příjmů zdravotní pojišťovny v daném roce. Limit se počítá podle vyhlášky č. 418/2003 Sb., pro velké pojišťovny jde o 2,9 %, pro malé pojišťovny až 3,08 %. Pojišťovny tak mohou utratit extrémní částku, vzhledem k celkové částce rozpočtu veřejného zdravotního pojištění v ČR, která pro letošek činí 529,7 mld. Kč.

Také zahraničí ukazuje, jak jsme drazí

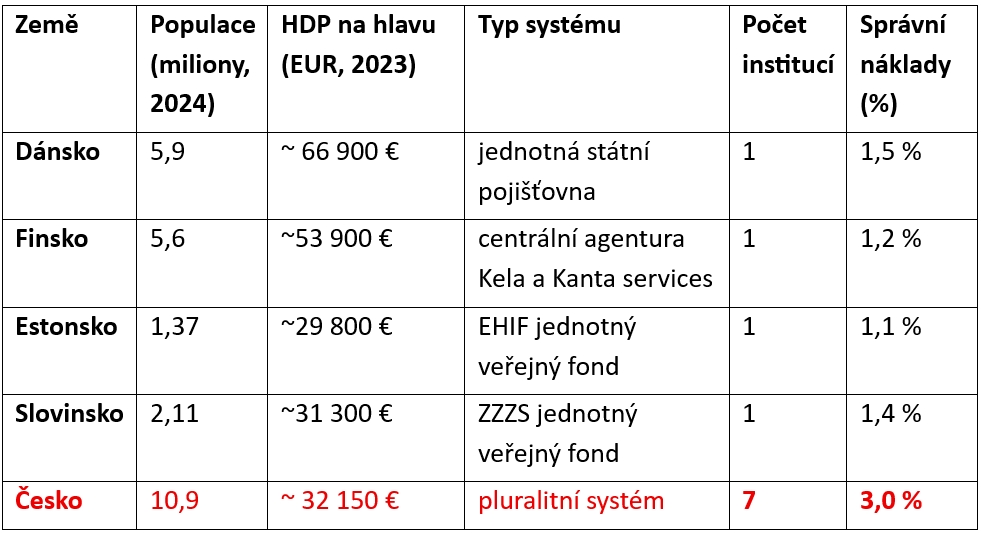

Země jako Finsko, Dánsko, Chorvatsko, Slovinsko, Estonsko a několik dalších mají jednu centrální instituci (fond, centrální agenturu nebo pojišťovnu) která vybrané daně spravuje a rozděluje. Fungují lépe, centrálně a levněji. V malých zemích bývá na vše lépe vidět a netolerují se rozkrádačky (naozaj).

Tabulka: vybrané EU země, jež mají jednu centrální instituci a zdravotnictví hrazené průběžně z daní Pozn. k datům: Procenta správních nákladů 1,1 – 1,5 % jsou odhady WHO/OECD z r. 2020

Pozn. k datům: Procenta správních nákladů 1,1 – 1,5 % jsou odhady WHO/OECD z r. 2020

V ČR máme nejvyšší procento nákladů nejen ze zemí, které jsou s námi srovnatelné z hlediska výše HDP na hlavu, ale máme nejvyšší procento nákladů i v porovnání s až 2 x bohatším Dánskem nebo Finskem. Estonsko, malá země a zároveň světový lídr v digitalizaci státní správy, má 100% státních služeb dosažitelných elektronicky (včetně složitých úkonů jako je rozvod).

V ČR máme 7 zdravotních pojišťoven = institucí. Dopad decentralizace je záporný, utrácíme 2-3 násobně vyšší procento zdravotní daně za správu jejího přerozdělení, než uvedené země.

Přitom zde platí tatáž EU legislativa, na EU požadavky toto svádět nelze.

Centralizovaný úřad jako mají skandinávské země, Estonsko nebo Slovinsko, vše zjednodušuje a zlevňuje.

Přechod na jednu pojišťovnu může být přímočarý projekt, za splnění základních principů

(I) Jak by se mělo postupovat

- Převedou se pouze data klientů ve standardizované podobě, jak se to již dnes děje když pacient mění pojišťovnu. Směr přesunu bude od 6 oborových ZP k VZP. I dnes jsou nastaveny procesy a technické nástroje pojišťoven na to, aby pojištěnec mohl přejít k jiné pojišťovně. Převedeme data klientů hromadně, bez toho abychom je obtěžovali nebo do procesu zapojovali.

- Nákladově půjde o únosné částky v řádu maximálně desítek milionů Kč za každou pojišťovnu. Půjde o „vylití a přenos dat“ ve standardním formátu, se kterým ZP umí dnes pracovat. Hlavní část nákladů by spotřeboval návrh, testování a kontroly provedených přesunů dat a synchronizace případů v tomto období. Přechod pojištěnců k jedné centrální pojišťovně lze kvůli snížení rizik provést postupně, na malé pojišťovně se postup odladí, pojišťovny přesunou své pojištěnce k VZP jedna po druhé.

- Data hromadných plátců / zaměstnavatelů bude třeba přenést stejně, jako se to děje dnes.

- Data rušených pojišťoven bude nutno po zákonem danou dobu archivovat. Zde narazíme na tři normy, Zákon č. 499/2004 Sb. – o archivnictví a spisové službě, Zákon č. 326/2021 Sb. – novela související s elektronizací zdravotnictví a Vyhláška č. 259/2012 Sb. – podrobnosti výkonu spisové služby. To vše dnes státní správa umí takže to není nic co by přechod významně prodražilo nebo znemožnilo.

- Odstupné dodavatelům, které neodporuje dobrým mravům, bude nutno zaplatit za předčasně ukončené smlouvy.

- Zákonné odstupné dostanou propuštění zaměstnanci a zaměstnankyně rušených ZP. Potřební specialisté budou pokračovat u VZP po dobu přechodu a případně i poté.

- Podstatná je komunikace k pojištěncům, účty jednolivých pojišťoven přejdou na nástupnici. U pojištěnců se toho moc nezmění, kromě nutnosti vybrat si svůj bonus v novém roce z nového katalogu bonusů, tentokrát již jen u VZP.

(II) Čeho se vyvarovat

- Nebude se přenášet žádné know-how rušených pojišťoven, žádné procesy, žádné produkty. Přenesou se jen základní data pojištěnců, vyžadovaná zákonem

- Nebudou se slučovat organizace rušených pojišťoven s VZP

- Detaily vyšetření pacientů se neukládají u pojišťoven, nýbrž „u lékařů“, nejsou předmětem změny pojišťovny

(III) Úpravy na straně VZP

- Adaptace IT VZP zahrnuje jednorázové náklady na přenos dat a škálování IT tak, aby obsloužila o 66% více pojištěnců než nyní, což ani při závěrkách nebude činit VZP problém – dnes je u VZP 6 milionů pojištěnců, musí pojmout zbylé 4 miliony, z hlediska dimenzování výpočetní kapacity to není dramatický nárůst.

- Dobrá zpráva je, že VZP díky masivním investicím do elektronických kanálů může využít jejich potenciál a bez problémů pojme další pojištěnce

- VZP je sice součástí kritické infrastruktury státu, kvalitativně do ní však projekt nezasáhne, pouze se zvýší objem dat v jejích systémech a mírně vzroste transakční zátěž.

- Mírná reorganizace VZP povede k dočasnému nárůstu právních, školících a komunikačních nákladů. Účetní oddělení lze posílit o pracovníky z rušených ZP aby pomohli se zpracováním rozsáhlejší účetní agendy v transformačním období.

Význam osobní obsluhy klesne

- Zlevnit provoz většiny kontaktních míst pojišťoven lze kombinací využití kiosků v ochodních centrech nebo nejlépe přestěhováním úředníků do prostor ČSSZ, alternativně do budov finančního úřadu.

- Zdravotní pojištění je daň, tak proč si budeme v prostředí bez „pseudo konkurenčních pojišťoven“ hrát na nějaký jiný administrační model než na daňový. Kontakty s pojištěnci a plátci daní lze držet pohromadě v úřadovnách ČSSZ nebo FÚ. Nakonec, když musíte jednat se sociálkou nebo s finančákem osobně, často bývá potřeba navštívit i zdravotní pojišťovnu. Najdete ji ve stejné budově.

- Již žádné nové přeregistrace od pojišťovny k pojišťovně, žádné k tomu směřující reklamní kampaně.

(IV) Dopad na komfort pojištěnce – téměř žádný

Nenastane žádná změna v rozsahu hrazené péče. Zruší se kartičky pojištěnce, pojištění je na rodné číslo, posílí se komunikace obsluha přes elektronický portál. Kontaktní místa zůstanou zachována, pro VZP nebude problém zvládnout 2/3 pojištěnců navíc ve stávající síti VZP poboček, většina poboček končí v pohodových 15h, prostor zde je i pro náhlého nárůstu zájmu pojištěnců o osobní návštěvu. Pobočky ZP většinu času zejí prázdnotou.

Úspory na straně poskytovatelů zdravotní péče

Při vstupu do ordinace si od vás sestra vezme kartičku pojištěnce a zjišťuje, kde jste zaregistrováni. Léčebné výkony za vás pojišťovně mohou účtovat, jen pokud s ní mají nasmlouvané odpovídající diagnózy. Každá pojišťovna uplatňuje vlastní regulační mechanismy na vykázanou péči, na léky a na vyžádanou péči (když vás lékař pošle na vyšetření ke specialistovi jinam). Je toho dost co nevidíte a o co se lékaři a sestry musí nad rámec vaší léčby starat a spousta toho se děje díky nutnosti spolupracovat s mnoha pojišťovnami.

Každé zdravotnické zařízení musí:

- Vykazovat měsíčně péči zvlášť vůči každé zdravotní pojišťovně

- Spravovat smluvní vztahy s více pojišťovnami: aktualizace smluv, právní servis, parametry úhradové smlouvy a individuální dodatky. Vše až sedmkrát. Každý vztah bývá jiný a je uzavírán v trochu jiném období.

- Napojit svůj IT systém (ambulantní, nemocniční, laboratorní nebo lékárenský software) na komunikační brány sedmi pojišťoven. K tomu musí udržovat platné přístupové digitální certifikáty, účty a hesla.

- Školit personál (lékaře, sestry, asistentky, účetní, administrátory), jenž připravuje podklady pro pojišťovny a řeší komunikaci, vyúčtování a reklamace.

Souhrnně: 7-násobné množství práce. I když vykazovaný obsah léčby je identický a datový obsah (výkony, diagnózy, kódy DRG, léčiva) komunikace se pojišťovnu od pojišťovny liší jen minimálně. Pro většinu ordinací to znamená každý měsíc dělat 7-násobnou přípravu vyúčtování, 7-násobnou administraci smluv a dodatků smluv, přepis parametrů měnících se smluv do informačního systému zdravotnického zařízení. V rámci každoměsíčního vyúčtování se provádí kontrola překročení referenčních hodnot (regulační a korekční koeficienty atd.) dané pojišťovny, některé je moc neuplatňují, jiné striktně. Často pojišťovny zamítnou uhradit nějaké výkony, je pak třeba je vůči dané pojišťovně reklamovat a udělat opravnou dávku, vystavit opravnou fakturu a poslat je a doufat že za několik dní přijde zpráva, že to tentokrát „prošlo“. Pak nastane zúčtování záloh, zúčtování doplatků a nedoplatků apod. Zabírá to hodiny odborné práce každý měsíc za každé pracoviště.

Časově náročné bývá i pokud pacient „zapomněl“ nahlásit změnu pojišťovny, nechal se ošetřit se špatným kódem a ZP výkony zamítla. Nebo ještě lépe – tutéž službu pacient duplicitně vyčerpal u jiného zdravotnického zařízení, které již vůči pojišťovně nárok uplatnilo a vámi provedenou léčbu pojišťovna zamítla pro překročení maximálního počtu ošetření za období. Udělali jste dobrý skutek, pracovali jste zdarma. Gratuluji.

Už jste z toho unavení? To byla malá ochutnávka komplikací spojených s tím že máme 7 pojišťoven.

Vícenáklady na straně poskytovatelů nikdo nesleduje. Zkusme je odhadnout. Pokud by se lékař s hodinovým celkovým nákladem ~1 500 Kč/1h a sestra s nákladem ~ 500 Kč/h věnovali denně jen 3 minuty řešení multiplicit pojišťoven (dotazy pacientů, hra s kartičkami, zadávání změn do systému apod., neuvažuji náročné řešení různých nesouladů které vznikají a vyžadují více času), pak tu máme po zrušení 6 pojišťoven plošně ušetřen čas zdravotníků v hodnotě cca 1,4 miliardy Kč ročně.

Pak tu máme vícenáklady na úpravy zdravotnického softwaru u IT dodavatelů pro zdravotnická zařízení, která lékaři a nemocnice musí platit. Plus připočtěme právníky, administrátory, které pluralita uzavírání smluv a vykazování vytěžuje. Účetní než dá dohromady výkazy vůči pojišťovně, s fakturací, doplatky, zálohy a vratky, které ZP běžně dělají, tak zešediví.

Ve finančním vyjádření úspor soukromého sektoru se dostanete rychle nad 2 miliardy Kč úspor za rok

Kontrolní kontrola

Kontrola nemocnic a lékařských praxí se děje přes ČLK a další oborové organizace. Kontrolní činnost zdravotních pojišťoven je finančně motivována a někdy zmutuje v nefunkční buzerační stroj na peníze. Je neuvěřitelné, jak moc se začala podobat výběru poplatků za rychlost ve městech. Kontroly úředníků zdravotních pojišťoven směrem k velkým poskytovatelům zdravotní péče bývají ryze formální, proti úředníkům stojí na straně nemocnic a klinik dobře vyzbrojené týmy analytiků a administrátorů, proti kterým se kontroly staly formalitou. Kdo trpí a musí úřední nálož zvládnout nad rámec poskytované léčby, jsou desítky tisíc soukromých lékařů a ambulantních specialistů, proti kterým hrají pojišťovny přesilovku. Lékaři nemají zastání ani u ČLK, její prezident, MUDr. Milan Kubek, který je v jejím vedení 20 let, se aktivně ambulantních specialistů nezastává. Měl by si vzít do ruky kalkulačku a přepočítat si, kolik miliard pojišťovny ročně marnotratně utratí a pak na ně přes zákonodárce tlačit. Na vyvíjení tlaku přes veřejnost je pan Kubek dobrý, tak se do toho může hned pustit.

Na závěr historka jak úřednice pojišťovny zaklekly paní doktorku a co z toho nakonec bylo

Nedávno odešla do důchodu lékařka, zavřela praxi když dostala od zdravotní pojišťovny pokutu přes 110 tis. Kč, musela vrátit dříve vyplácené úhrady. Lékařka trvale vykazovala v evidenčním systému pojišťoven dva léčebné kódy, jeden za svůj výkon a druhý navazují vyžádaný výkon, který prováděla zdravotní sestra se svou odborností, byla na výkon vyškolená. Lékařka a sestra pracovaly v jedné malé ambulanci. Paní doktorka na svém PC diagnózy pečlivě vypsala a zaklikala diagnózy, a přestože počítačový program nabízel možnost „vytisknout papírovou žádanku“, tuto nikdy netiskla, protože pacientovi onen výkon o 2 metry dále poskytla sestra. Mezi úředníky ZP se ale propálilo, že doktoři žádanky v listinné podobě nearchivují. Na to se úřednice pojišťovny zaměřily. Přišly na kontrolu, v místnosti s kartotékou prohrabovaly papírové složky se záznamy vyšetření a dělaly si celé kopie složek karet pacientů pro diagnózy, kde je třeba vypisovat žádanku. Seznam podezřelých pacientů měly s sebou připravený. Kopie dělaly na donesené přenosné kopírce, kterou jim pojišťovna velkomyslně za tím účelem pořídila. Jedna úřednice si při té lopotě řekla i o kávu, kterou jí sestra uvařila. Pod dveřmi s kartotékou se do čekárny nesly výrazy jako „tyvole to si dělaj prdel …“ apod. Po tomto kulturním obohacení kontrola po pár hodinách skončila „bez výhrad“. Úřednice odešly. Za pár měsíců přišlo vyúčtování závazků a pohledávek od zdravotní pojišťovny. Místo aby pojišťovna ten měsíc uhradila ordinaci peníze za péči o své pojištěnce, požadovala po započtení „pokuty“ vrátit desítky tisíc. Pojišťovna neuznala jeden celý rok zpět výkony vykázané a evidované bez vytištěných žádanek. Lékařka se sestrou poskytovaly celý rok tyto výkony pacientům zdarma. Lékařka ze svého doplatila částku požadovanou pojišťovnou. Nebránila se, protože tahat se s pojišťovnou přes právníky nedává finančně smysl a formálně opravdu pochybila.

Pro jistotu zopakuji: léčebné výkony reálně poskytly lékařka i sestra, v souladu se sazebníkem výkonů, strávily s každým pacientem téměř cca 1 hodinu a měly s výkonem spojené materiální náklady na použitý materiál. Pochybení bylo ryze administrativní, v kartách pacientů nebyly založeny listinné kopie žádanek s podpisem lékařky, která se rozhodla neplýtvat papír, inkoust, místo v kartotéce a čas na vypisování žádanek, vždyť se sestrou spolupracuje v malé ordinaci. Žádanky dávají smysl pokud lékař posílá pacienta na jiné pracoviště. Navíc žádanky by bylo možno na žádost úřednic vytisknout z PC a doložit ale úřednice schválně nic nepožadovaly a kontrola proběhla „jakože“ bez výhrad.

Zdravotní pojišťovna poslala výtku rovnou se započtenou pokutou přes 110 tis. Kč. Byl to takový od začátku pěkně připravený špinavý trik od úřednic.

Nechápu, jak si může paní říct o kafe, když ví, jakou sviňárnu přišla provést. Ale oni jsou na toto prostě zvyklí, jejich standard chování toto naprosto připouští. Dostaly školení, mají to posvěcené, dostaly za úkol přinést úspory a zdůvodní uloženou pokutou svou vlastní existenci. Takhle se to u nás v ČR dělá.

Ponaučení: Mnoho lékařů se reálně bojí s pojišťovnami jít do sporu, nemají oporu v právnících ČLK, vlastní právník je drahý a právníci se zkušenostmi s oblastí zdravotního práva pracují pro nemocnice a kliniky. Pojišťovna má své právníky zocelené bojem s rodiči žádajícími o příspěvek pro dítě. A zejména je zde ona tichá výhrůžka, ZP nemusí s ordinací lékaře, který by si stěžoval, uzavřít prodloužení smlouvy v dalším období, což je nutné udělat každý rok a zdůvodnění se najde. Nebo začne chodit na kontroly opakovaně, dokud se „něco“ nenajde.

Existují právní možnosti, ale jsou teoretické a se zdravotní pojišťovnou se snad žádný soukromý lékař ještě nesoudil.

Lékařka se věnovala mimo jiné léčbě komplikací spojených s nádorovými onemocněními. Úřednice zjevně nedohlédnou, že i ony samy mohou péči lékařů potřebovat. Lékařka nemusela skončit, ale už jí prostě boj s pojišťovnami za to nestál, tak to všechno papírování a stresy se smlouvami, vyúčtováními, věčnými dohady a nestoudnými kontrolami vzdala. Mohla pracovat dalších několik let. Bylo to pověstné poslední stéblo, co zlomilo velbloudovi hřbet.

Podle jednoho případu nelze udělat závěr, že se tato šikana děje plošně. Občas ale slyším podobné stížnosti lékařů na výhrůžky od pracovnic zdravotních pojišťoven nebo pracovnic hygieny, které mezi řádky lékařům vyhrožují a lékaři reagují tak, že než tohle, tak ordinaci raději zavřou. Teď víte, že se to opravdu může stát.

Po zaklekávání firem FÚ, posíláním šikanózních kontrol kdejakým úředníkem na zlobivého konkurenta, jde o opakování naučeného vzoru chování úředníků Státní Správy.

Resume

Současný systém sedmi zdravotních pojišťoven je drahá a zbytečně komplikovaná hra, za kterou platí všichni plátci daní, včetně těch nejméně chráněných – pacientů, praktických a ambulantních lékařů. Dokud se legislativně nesníží počet pojišťoven na jednu centrální instituci s jasnou odpovědností a přísným limitem provozních nákladů, budou miliardy mizet v úředním aparátu a IT projektech namísto aby šly na léčbu lidí.

(650x známkováno, průměr: 1,17 z 5)

(650x známkováno, průměr: 1,17 z 5)