V příspěvku O pištění soudce Baxy a souvisejících věcech – D-FENS (dfens-cz.com) mne zaujala věta: “a místo aby nechali odpovědným lidem dopřát blaho deflace a nechali plynout čas, kdy cash má být king, začali tisknout peníze jako o závod”; bohužel, že cash is trash, to v jů-es-ej už všichni věděj.

Blaho deflace ani náhodou nikdy nenastane. Proč? Omlouvám se, ale po přečtení všelijakých ekonomických knih a článků během svého života jsou peníze ve vlastnictví lidí určeny jen k tomu, aby jim byly odejmuty. Bohužel od té doby, co si otroci vymohli svobodu na službě pánovi a nelze je okrádat přímo, děje se to formou ředění kupní síly emisí nových peněz. Alespoň u těch nezodpovědných otroků, co dokáží ze své mzdy ještě něco uspořit namísto těch zodpovědných, kteří si jdou pro úvěr na každou ptákovinu, kterou systém produkuje a drží tak roztočená kola výroby a zisky bank. Ty zodpovědné škůdce systému pak namísto nich samých zadluží služebníci elit v rolích představitelů státu.

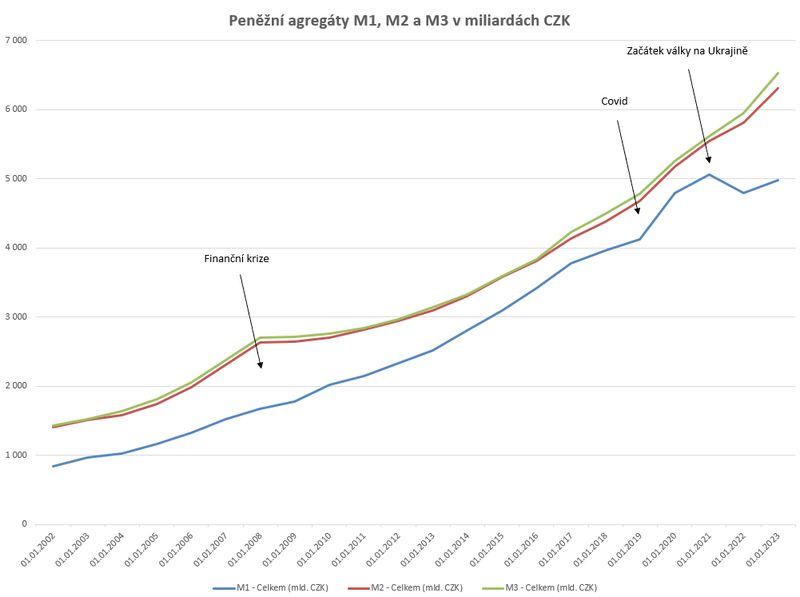

Podívejme se na množství CZK v oběhu, pro širší časové období více dat naštěstí v databázi není:

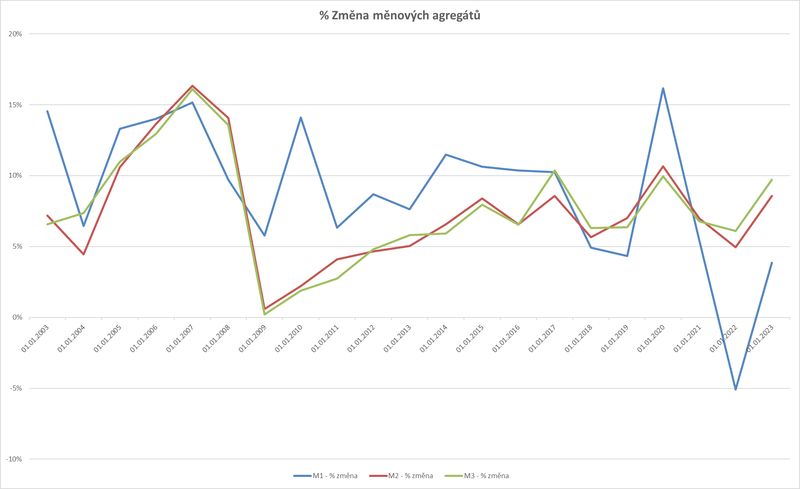

Z toho si snadno dopočteme procentuální meziroční změnu, kdy jen v jednom případě došlo k meziročnímu poklesu množství oběživa- Agregát M1:

A buďme rádi, že data pro graf začínají až v roce 2003.

Kde se ale neustále berou ty nové peníze?

- Centrální banka a monetární politika:

– emitování peněz, což zahrnuje tisk nových bankovek a mincí nebo elektronické zápisy o nových penězích v bankovních účtech; v případě ČNB je potřeba se ptát, proč se neustále zvětšuje množství oběživa navíc za situace, kdy většina obyvatel již používá platební karty

– monetární politika ČNB – reálné sazby typicky záporné (nižší, než inflace) a proto se jak firmy, tak občané tak rádi zadlužují; pokud by se situace měla byť jen na kratší časový úsek změnit, nastane mediální kvikot o likvidaci průmyslu a podobně

– jedním z parametrů monetární politiky je výše povinných minimálních rezerv ČNB. Ta se v roce 2000 snížila z 5% na 2%, přičemž předtím byla nad 8%. Proč je tato sazba důležitá? Protože určuje takzvaný depozitní multiplikátor tedy číslo, které udává, kolik je možné z nově vytvořené koruny poskytnout dalších úvěrů, v případě sazby 5% je to 1/0,05 = 20Kč, ale v případě 2% je to už 50Kč. Pokud si tedy půjčíte 3 000 000 Kč na byt, pak bankovní systém z těchto nově vytvořených peněz formou úvěru je schopen vygenerovat dalších 150 miliónů. Mimochodem tyto povinné minimální rezervy ČNB dodenávna komerčním bankám úročila. - Úvěrování a bankovní systém: Banky mají také schopnost vytvářet nové peníze prostřednictvím procesu úvěrování. Když banka poskytne úvěr, vytvoří nové peníze vytvořením nových depozit na účtech svých klientů. Tento proces se nazývá „multiplikátor peněz“ a umožňuje bankám vytvářet peníze nad rámec peněz, které mají k dispozici v hotovosti – viz výše. Protože je dnes většina peněz tvořena úvěry, pak pro sledování rychlosti znehodnocování peněz a celkově stavu ekonomiky je dobré sledovat také úvěrové agregáty – dluhy obyvatelstva, firem a státu a zejména jejich procentuální změnu v čase.

- Quantitative easing (kvantitativní uvolňování): Centrální banky mohou provádět politiku kvantitativního uvolňování, což je proces, při němž nakupují aktivní, jako jsou státní dluhopisy a jiné cenné papíry, na otevřeném trhu. Tím se zvyšuje množství peněz v oběhu a snižuje se úroková míra, což má za cíl podpořit ekonomický růst a bojovat proti deflaci – tolik školometná definice z CHAT GPT.

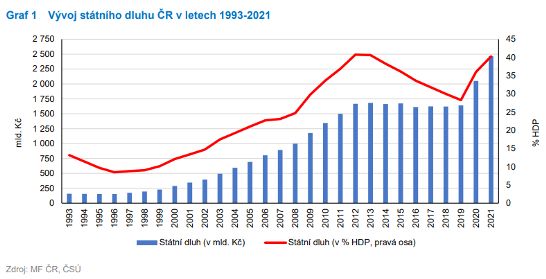

Kvantitativní uvolňování nám předvedla ČNB s obvyklým bláhovým cílem zahrát si na tvůrce hospodářského růstu. I když nebylo to to pravé kvantitativní uvolňování, došlo k nákupu jiných měn, které se dají později prodat. A není sama, kdo takovou politiku provozuje. Výsledkem je opět ředění kupní síly úspor otroků. V našem případě zachování statutu ČR jako dodavatele levné pracovní síly pro zadavatele ze zahraničí prostřednictvím znehodnocení měny vůči ostatním zemím a zatraktivnění ČR jako místa, kde se vyplatí alokovat výrobu. - Fiskální politika – rozuměj rozpočtová politika vlády. V našich zemích, kdy jsme bohužel v procentuálním vyjádření stále méně zadlužení, než okolní státy, je bohužel ještě velký prostor pro růst. Dle Státní dluh Česka – Wikipedie (wikipedia.org) je v roce 2022 výše dluhu 2 894 mld. Kč a v roce 2023 3 111 mld. Kč. Tedy na produktivního občana (přičemž si nemyslím, že jsou to podle ČSÚ lidé od 15-64 let) připadá, pokud uvažujeme 5 mil. občanů krásných 622 200 Kč (Vzpomínáte na Kalouskovo složenky?). Náklady na obsluhu dluhu – rozuměj úroky – byly v roce 2023 68,3 miliard, tedy na 5 000 000 produktivních, pak připadá na jednoho 13 600 Kč o které se vám v roce 2023 snížila vaše životní úroveň v závislosti na tom, jaké kupujete výrobky a služby. Pro rodiny s malými dětmi krát 2. Vítejte v dluhovém otroctví.

Důležité je, že peníze jsou celosvětové a tak pokud v USA vytvoří další bilion USD, má to vliv i na ostatní měny. V otázce Euro nebo Koruna se musím vždy smát zarytým fandům na obou stranách. ECB jede úplně stejnou politiku a nerozpakuje se emitovat Eura bez ohledu na dopad na jejich reálnou kupní sílu a tím pádem na úspory otroků.

Otázka by měla znít, chceme, aby naše měna plnila funkci uchovatele reálné kupní síly? Odpovědí není ani EUR, ani CZK a ani jiná měna.

V roce 2022 výše dluhu 2 894 mld. Kč a v roce 2023 3 111, tedy již mimo osy tohoto zastaralého grafu:

Jak říká paní Zamrazilová, že inflace je jen a pouze monetární jev – a s tím s ní souhlasím, bohužel ČNB jako instituce je v roli dobrovolných hasičů s pyromanskými sklony. Nejdříve sníží povinné minimální rezervy na 2%, pak nalije do systému 2 biliony nových korun, aby pak dále podpořila růst nízkými sazbami mnohdy i pod úrovní oficiální inflace Průměrná roční míra inflace v letech 1998 – 2022* | ČSÚ (czso.cz), načež s inflací vytáhne hrdinně do boje. No co k tomu říct? Snad jen: Nedělej to za ty prachy!

Pokud neustále poroste množství peněz v naší ekonomice, pak poroste i cenová hladina podle Rovnice směny – Wikipedie (wikipedia.org), M x V = P x Q kde pro dané období je význam proměnných:

M- celkové množství peněz v oběhu

V – oběžná rychlost peněz, tedy průměrná frekvence, s níž se jednotka peněz utratí – většinou se okolo toho dělá magie, ale lze spočítat

P – cenová hladina

Q – množství směňované produkce – při velkém růstu M narážíme na problém pomalejšího růstu výrobních kapacit, takže pak k vyrovnání dojde růstem P – ceny

Další a dost důležitý důvod, proč množství peněz nepoklesne, je riziko deflace s dopadem na hospodářskou aktivitu a cenovou hladinu. Nezodpovědní otroci, kteří mají ještě cash by vyčkávali a čekali, že poroste její kupní síla. Zodpovědní zadlužení otroci by najednou museli reálně splácet více, než dřív. To by nebyl takový problém. Větší problém by byl pokles hodnoty zástav, nutnost tvorby rezerv v bankách, kde pokud by požadavky na objem tvorby rezerv převýšily cash flow banky, banka by byla v bankrotu a mohl by nastat run na banku – vzpomeňme IPB. Pokud by realizovaná (prodejní cena) hodnota zástavy byla nižší, než účetní, banka by zaznamenala ztrátu. I stát by reálně splácel více na úrocích za státní dluh. No a to nikdo nechce dopustit.

Jak v tomhle systému existovat a uchovat hodnotu úspor?

Není to lehké a pro někoho, kdo není obdařen pracovitostí a k ní i talentem, moc cest ze systému není.

Pokud jste pracovití a všechno nerozhážete, pak:

- Dlouhodobě nespořit v penězích, protože od částky, kdy se znehodnocení základu rovná vaší roční úložce už vaše jmění neroste. Navíc jste vystaveni riziku, zrychlení poklesu hodnoty úspor například mimořádnou daní či inflační vlnkou.

- Investovat do vzdělání a reálných dovedností – v případě velkých společenských událostí se s nimi přeci jen nejlépe utíká.

- Investovat do reálných aktiv – zde s rizikem zestátnění nebo vyššího zdanění či přímo konfiskace – například v případě zlata.

- Pro ty méně zazobané i hejno slepic každý den něco snese.

- Neinvestovat do všelijakých produktů finančního trhu, které se zúčtovávají v jednotkách ničím nepodložené měny – ano, můžete dostat nominálně více, ale je otázka, zda si za obdržený nominál v budoucnu pořídíte reálně alespoň stejné množství zboží a služeb jako v čase ivestice. Navíc systém vás každý rok zkásne o všelijaké poplatky burze, fondu, registru cenných papírů atd…

- Akcie? Ano, ale jednoho dne se můžete probudit a na vašem investičním kontě může svítit nula. V leckterých statcích se na půdách válí všelijaké podílové, dluhopisové a akciové listy z první republiky s hodnotou dnes již jen sběratelskou.

- Kryptoměny? Jsou to „svobodné peníze“, ale opravdu to není pro každého. Navíc už jsou jich vydané stovky druhů a v mnoha případech se jejich cena řídí spíše pocity a nějakým tím tweetem s vyjímkou té první digitální měny, jejiž reálné použití je ale zatíženo dost vysokými poplatky za ověření tokenu.

Omlouvám se všem za ne úplně ekonomicko odborný text a dovolím si přidat poslední doporučení na závěr.

V dlouhém období jsme všichni mrtví a tak užívejme života, drobných radostí, rodiny, přátel a jarního sluníčka dokud můžeme.

07.04.2024 Kipa

(259x známkováno, průměr: 1,33 z 5)

(259x známkováno, průměr: 1,33 z 5)