Již několik dní sleduji flame diskuze na téma silné koruny. Diskuze vedené ekonomy z lidu (něco jako soudce z lidu, ale škodí jen u voleb) se zhusta stáčejí od národohospodářského jádra problému k psychickým problémům blogujících a diskuze ztrácí na věcnosti.

Příkladně:

Mirek:

Tupolánek je především debilní lampasák. Za všechno může ODESSácká lůza, která to tu všecko rozkradla. Na to přijdete, až vaše děti nebudou mít kvůli Julínkovnému co žrát.

Shob:

Jsem strašně rád, že premiérem je MT a ne ten debilní socanskej sexmozek s jednou bradavicí a se šesti knedlíkama.

Ivana:

Souhlas, kam socan vkročí sto let tráva neroste.

Mirek:

Sám jsi debil, debile. Pro tebe to taky platí, blbko.

Shob:

Tvoje mama tě měla radši utopit, dyž te porodila.

Mirek :

Tvůj táta si to měl radši udělat do kapesníku

Smil Flek z Nohavic

Tady je to samej debil, blbeček, debil, blbeček…

Většina názorů lidových národohospodářů spadá do jedné ze čtyř kategorií:

1. Konečně těm cizáckejm zápaďáckejm hajzlum sklaplo – léta tu machrovali, dělali haury a teď čuměj jak sůvy a já se konečně v Chorvatsku necejtim jako žebrák.

2. Konečně těm exportérům a hajzlum podnikatelskejm sklaplo – léta jen těžili z podhodnocený koruny a levný práce, enžinýři. Musej teď zavádět ty inovace, nový jako produkty a zvýšit jako vole tu přidanou hodnotu a efektivitu (např. vyházet zaměstnance, co pracovní dobu tráví blogováním).

3. Úvahy o kurzu jsou bezpředmětné – kurz určuje jen a jen trh a ten je stejně neomylný jako VK.

4. Nechci sýčkovat, ale kupovat eura za 26 z výplaty je možná lepší než za 22 z podpory, až ta tvoje fabrika krachne.

Politické zabarvení příspěvků v zásadě kopíruje červnový průzkum veřejného mínění provedený agenturou “Fingerlutsch & Daumenwert” uvádějící, že:

44% dotázaných si myslí. že Paroubek je vůl

37% dotázaných si myslí, že Topolánek je vůl

10% dotázaných si myslí, že Paroubek i Topolánek je vůl, Paroubek větší

8% dotázaných si myslí, Paroubek i Topolánek je vůl, Topolánek větší

Abychom lépe pochopili současný kurz tedy cenu naší měny, vysvětlíme si nejprve něco z teorie oceňování.

Fundamentální oceňování aktiv

Hráči si pořizují aktiva proto, aby užívali jejich plodů, třeba :

Pole na kterém roste pšenice, kterou sklidí a prodají.

Pole na kterém roste tráva, kterou sklidí a prodají (nezaměňovat prosím s loukou na které roste tráva).

Byt, který pronajímají studentům.

Nenápadný byt, který pronajímají studentkám Lence, Blance, Jitce a Janě, studujícím dálkově jazyky a cestovní ruch, zavolej jim na 604762814, čekají tam na tebe.

Deža, Kolomana, Ference a malou Eržiku, na které pobírají přídavky a nefinanční výhody přesahující chovné náklady.

Metody fundamentálního ocenění

Klíčem ocenění je srovnání pořizovací ceny aktiva s jeho očekávanými výnosy určenými na základě výnosů současných.

U akcií je to ukazatel Price to Earnings – P/E ratio, u nemovitostí poměr tržní ceny a tržního nájmu.

Příklady:

Akcie Google (NASDAQ)

Cena (29.7.2008) = $ 485.95, Earnings per share EPS = $ 4.12, P/E ratio = 117.7.

Vydělá na sebe za 117 let.

Akcie Bank of America (NYSE)

Cena (29.7.2008)= $28,16, EPS = $ 1.84 P/E ratio = 15.25

Vydělá na sebe za 15 let.

Akcie General Motors (NYSE)

Cena (29.7.2008)= $11,15, EPS = -82,19 P/E ratio = negativní

Nevydělá na sebe nikdy, pokud se nevzpamatuje, tak krachne.

3+1 80 m2 panel na Stodůlkách

Cena 1996 = 1,20 M, nájem 120 k/rok, P/E = 10

Vydělá na sebe za 10 let.

3+1 80 m2 panel na Stodůlkách:

Cena 2008 = 3,00 M, nájem 120 k/rok, P/E = 25

Vydělá na sebe za 25 let.

Dežo, Koloman, Ferenc, Eržika.

Pořizovací cena / ks : 2 krabice vína „Château Tetrapak“ 2 x 39 Kč, výnosy: přídavky po odečtení chovných nákladů cca 1,500 Kč měsíčně. Od jejích 12 let též výnosy z pronájmu Eržiky cca 500 kč/hod.

Nejběžnější metodu oceňování – Discounted Cash Flow – probírá nyní můj syn v mateřské škole.

Spekulativní oceňování

Hráči si pořizují aktiva proto, aby je v dohledné době přeprodali a zhodnotili cenový rozdíl.

Při spekulativním oceňování se hráči neohlíží na běžné výnosy z aktiv a jedou na vlně cenového růstu. Signálem, že se pohybujete v oblasti cenové bubliny je právě rozchod mezi cenou aktiva a výnosy.

Příklady:

Polnosti u Říčan od pozemkového fondu před změnou územního plánu – 12,851.150 Kč.

Polnosti u Říčan od pozemkového fondu po změně územního plánu – milarda. Možná dvě.

7+1 180 m2 v Pařížské červen 2003: cena 1 = odkup od města 390 k + 1M úplatek Bürgermeistrovi (zde hovorové označení nejmenovaného činovníka radnice Prahy 1, používané mezi pražskými Němci).

7+1 180 m2 v Pařížské červen 2003: cena 2 = 13M inkasovaná od advokátní kanceláře, která si tam zřídí sídlo.

Ocenění a rozdíly cenových hladin

Rozdíly cenových hladin se týkají především statků a služeb, které jsou obtížně či vůbec netransportovatelné, nebo u nichž cena transportu významně ovlivňuje cenu zboží.

Příklady netransportovatelných statků a služeb:

Nemovitosti

Rohlíky v Kauflandu, které jsou gumové ráno a tvrdé odpoledne.

Holič v Chebu

Zubař ve Znojmě

Blowjob v Dubí

Příklady trasportovatelných statků a služeb:

Auta

Dánský koláč v Kauflandu za 59,90 Kč s expirací 31.7.2011.

Ta plochá televize, mámo, co ji máme od Home Creditu (31,7% RPSN).

Nebožtíci jezdící ze Saska na kremaci do Teplic.

Fotky holek pod zákonem na moldavském serveru, které si stahují pedofilové v USA.

Ocenění při nerovnováze poptávky a nabídky v čase

Všichni známe efekt skokové změny poptávky. Poptávka po taxi skokově vzrůstá po 24 hodině – kdy v Praze přestane jezdit metro a v ostatních evropských metrech se změní etnickosociální složení cestujících natolik, že by se tam Džamila Stehlíková neodvážila ani kdyby jí Katka Jacques kryla záda. Málo se ví, že 15.4.1912 zhruba v 00:20 vzrostla na Titanicu skokově poptávka po místech v záchranných člunech a neviditelná ruka trhu musela během několika desítek minut řešit disproporci potávky po 2228 místech s nabídkou 1178 disponibilních míst. Šokové události na straně poptávky i nabídky způsobují u nehmotných rychle obchodovatelných aktiv – jako jsou měny – šokové změny ocenění.

Motivace hráčů na FOREX trhu

Důvody, aby jste kupovali, prodávali a drželi nějakou měnu jsou ekonomické, politické a tržně psychologické.

1. Ekonomické faktory: obchodní a platební bilance, rozpočtové schodky, inflace a růst HDP.

2. Úrokový diferenciál: Vyděláváte na existujícím rozdílu nebo předpokládáte prohloubení rozdílu ze zvýšení sazeb.

Safe harbor: Alternativní měny a typy aktiv v nich denominovaných se stávají více rizikové a/nebo méně výnosné.

3. Jednorázové faktory: Očekáváte potřebu velké měnové transakce – např. miliardy eur z evropských dotací, miliardy z tržeb za vývoz elektřiny ČEZ atd.

4. Stop-lossy a technické faktory: Pokud cena podkročí určitý práh, hráč(i) se najednou zbaví všech aktiv, čímž dál urychlí pokles.

5. Čistá intuice: jste spolumajitelem J&T a čirou náhodou zakopnete v Monaku na molu před svojí jachtou o ministra financí Počiatka. Z optimistického výrazu jeho očí si pak odvodíte domněnku o změně centrální parity SKK.

Další hráči – Centrální Banka

Pokud jste centrální bankéř, je váš plat, rozpočet, headcount a prestiž ovlivněna tím, jestli má vaše země vlastní měnu. Zpravidla platí, že když nemáte vlastní měnu, tak je vaše prestiž, Halík, co? Kurva nižší! Nižší! Nižší!!! Politicky Halík, myslete politicky! Pokud vás současně jmenuje euroskeptický, vševědoucí, neomylný, z vůle lidovců monarcha, pak vám oddalování zániku měny vyslouží více hnědých bodů (brownie / brown-nosing points podle chcarakteristického zabarvení vašeho nosu, když jej vyndáte z příslušné pr*ele) než naopak.

Politické ohledy

Kanonenfutter neboli obyvatelstvo má obvykle k vlastní měně nostalgicky posesivní vztah. Vyjadřuje národní identitu, je podvědomě spojena s prazážitky jako je rozbití prasátka, koupě prvního prezervativu, koupě prvního auta, první milon na kontě atd. To velmi dobře chápou a využívají političtí populisté, v případě pana profesora je to dále spojeno s nadějí, že pokud jej česká měna přežije, mohla by být zavedena 10.000 Kč bankovka s jeho portrétem. Jestli budou ale k prohlasování zapotřebí komunisté, budeme si znovu muset zvykat na Gottwalda na stovce.

Fyzikální teorie směnného kurzu: Fundamentální Výtah a Spekulativní Žalud

Fundamentální posilování

(to je to, čemu nerozumí Paroubek)

Pokud se mají srovnat dosud rozdílné cenové hladiny ve dvou ekonomikách, děje se tak v zásadě dvěma způsoby – inflačním a kurzovým kanálem. Inflační kanál způsobuje srovnávání cen prostřednictvím diferenciálu inflace. Pokud např. Inflace (Říše) = 3%, Inflace (Protektorát) = 9% ceny se sbližují 6% ročně. Druhým kanálem je kanál kurzový, kde se hladiny sbližují posilováním měny “levné“ ekonominky. Při tom hraje roli bilance zboží, služeb a plateb mezi oběma ekonomikami jakož i rozdílný růst HDP, v “levné“ ekonomice zpravidla rychlejší. Pokud Paroubek sjednal fixaci kurzu EUR pro rok 2013 na necelých 32 CZK/EUR, pak buď nemůže zbla rozumět fundamentálnímu posilování anebo bylo jeho rozhodování posíleno jinými argumenty.

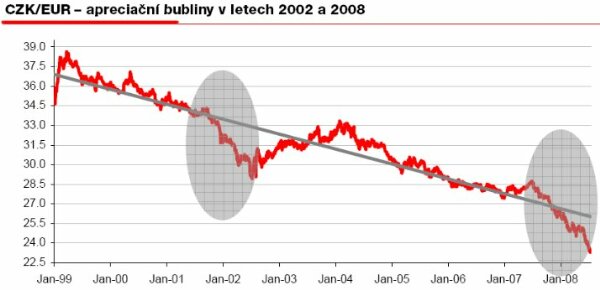

Cyklické a spekulativní posilování

(to je to, čemu nerozumí Topolánek)

Na fundamentální trend valuty se dále superponuje cyklická a spekulativní volatilita. Roční cyklické vlivy mouhou být způsobeny letní turistickou sezónou, podzimní dividendovou sezónou atp. Výsledný graf, často připomínající podpis 98-letého pacienta LDN pod formulářem VZP “Žádost o úhradu eutanazie“, je součtem všech efektů.

Příkladem z fyziky pro 9. třídy můžeme superpozici vlivů přivonat k souloži astmatika na eskalátoru nebo ve výtahu, kde se výsledná křivka opsaná žaludem penisu skládá z pohybu eskalátoru a z náhodně cyklického koitálního pohybu.

Při zhruba (ne vždy – proto astmatik) cyklickém pohybu penisu je výsledná rychlost jeho žaludu v čase dána vzorcem V1 + 3,14 * LP * sin(Alpha(t)) * F1, kde

V1 = rychlost výtahu m/s

LP = vzdálenost mezi horní a dolní úvratí penisu – odpovídá nejvýše jeho délce, jinak by vypadl měně z pochvy

Alpha(t) = úhel v čase (t)

F1 = frekvence šťouchů penisem zase kundu 1/s

Tento model může mít dále různé subvarianty jako:

Soulož epileptika v jedoucím výtahu.

Soulož astmatika v padajícím výtahu.

Soulož v pater-nosteru, kdy se superponují dvě křivky s různou amplitudou i frekvencí.

Soulož kardiaka na eskalátoru zakončená pádem z eskalátoru atd.

Pokud Topolánek tvrdí, že „Kurz koruny není žádnou hrozbou, ale objektivním ukazatelem stavu ekonomiky“, tak nerozumí spekulativní části posilování.

Zřejmě proto, že mu Talmanová s paparazzi Blesku v patách ve výtahu nikdy dát nechtěla.

Zdražení po přijetí eura – Mýty a skutečnosti

Po zavedení eura došlo prakticky všude ke zvýšení cen zaokrouhlením malých položek – často placených mincemi. Zde můžeme očekávat, že 20 Kč parkovného nahradí eurová mince. Dále jde o drobné, zřídka kupované a málo konkurenční položky (často služby) u nichž nejsme zvyklí nebo nestačíme sledovat cenu.

Pokud nám po přechodu na Euro zdraží „U šesti švábů“ pivo o 27,36%, nezačnete kvůli tom chodit „K fízlovi“ (gambáč, bleee) nebo „K chlupatý Frndě“ (to je přes koleje). Míra zdražení závisí hlavně na tom, co si kanonenfutter neboli obyvatelstvo nechá líbit. Pokud kanonenfutter již nyní akceptuje vyšší než evropské ceny, potenciál pro zdražení je vyšší.

Oblíbený argument pana profesora proti přijetí eura – Optimální měnová oblast

Společnou měnu lze zavádět v ekonomikách tvořících tzv. optimální měnovou oblast. V této oblasti by měla vládnout vysoká mobilita pracovních sil, mobilita kapitálu, cenová a mzdová flexibilita a mechanismy rozpočtových transferů do zaostávajícíh oblastí. Pokud oblast není optimální, může být centrálně stanovená úroková míra příliš nízká na to, aby čelila inflaci v prudce rostoucí části (Irsko) a současně příliš vysoká, dusící růst v zaostávající části (Portugalsko). V případě ČR ale centrální banka nemá moc možností odchýlit se sazbami od ECB – jinak by ještě více rozhoupala kurz, a samostatnost pro smělé určování vlastních sazeb je spíš teoretická.

Argument proti přijetí eura – Tamty ho taky nemaj

Častým argumentem odpůrců je, že Švajc, Dánsko ani ta vole, Británie taky nemaj euro a jejich hospodářství šlape. Ponechme stranou, zda je to „díky“ nebo „navzdory“ neúčasti na společné měně.

Velká Británie

Hospodářský a úrokový cyklus UK je tradičně více spojen s USA než s kontinentální evropou.

Londýn je finanční metropolí zeměkoule a britská libra stále tvoří 4,7% celosvětových měnových rezerv (dolar ~63%, euro ~27%).

Britská ekonomika, asi pětinová ve srovnání s USA, je o fous větší než ta česká a s nižším podílem vývozu na HDP – podle údajů Světové banky za 2007:

HDP nominálně : $ 2.727 mld UK proti $ 168 CZE = 16 x větší

HDP s přihlédnutím k paritě kupní síly $ 2.081 mld UK proti $ 237 CZE = 9 x větší

Skandinávie

Dánská koruna je pevně fixována na euro, švédská a norská fluktuují v celkem úzkém pásmu. Údaje za posledních 30 měsíců z www.x-rates.com:

DKK minimum 7,448, maximum 7,463 = fluktuace 0,20%

SEK minimum 9,45, maximum 9,02 = fluktuace 4,55%

NOK minimum 8,27, maximum 7,68 = fluktuace 7.68%

Norsko je poněkud specifické díky obrovským přebytkům z prodeje ropy a plynu. Fond těchto přebytků obsahuje aktiva, vetšinou zahraniční, v hodnotě 242 miliardy euro, tedy asi 6-násobek státního rozpočtu ČR.

Švýcarsko

Švýcarská národní banka udržuje kurz franku i prostřednictvím intervencí v rozumném fluktuačním pásmu, což si může oproti ČNB spíš dovolit – její aktiva činí cca 127 mld CHF oproti českým 655 mld CZK. Za posledních 30 měsíců oslabil frank vůči euru asi o 7%, zatímco koruna posílila za rok asi o 19%.

Pro srovnání teoretické příklady neevropských ekonomik:

Zimbabwe

Země pod vedením Roberta Mugabeho vyhnala poslední potomky bílých kolonizátorů a úspěšně dokončila pozemkovou reformu. Inflace tento měsíc dosáhla 2,2 milionu procent. Prozatím nesplňuje maastrichtská kritéria.

Severní Korea

Nevhodné – malinká a veeelmi uzavřená ekonomika.

Pásmo Gazy

Ano, jakmile přímé dotace z EU dosáhnou min. 90% palestinského HDP.

Kuba

Proč? $$$.

Executive Summary čili Nezpomněnka čili Vergissmichnicht

1. Koruna jede výtahem nahoru a přitom ji ojebávají hráči na finančních trzích.

2. Fundamentální posilování je – aaano, dobré, protože zajišťuje vyrovnání cenových hladin a celkovou rovnováhu ekonomiky.

3. Spekulativní fluktuace je ne moc dobrá, protože vnáší rizika a nejistoty do investičních rozhodnutí, což zdražuje investice a odstrašuje investory.

4. Paroubek ani Topolánek (Gross, Dalík…) těmto věcem příliš nerozumí a čerta se o ně starají. Pět v českých na stoje vypadá při silnějším kurzu ještě lákavěji.

5. I blb může prezentovat správný názor, pokud mu ho podstrčí.

6. Udržovat vlastní měnu má pro Česko všechny z toho plynoucí nevýhody, zatímco výhody třeba ze samostatného určování sazeb jsou minimální.

Ilustrace apreciační bubliny z Ekonomických výhledů KB na třetí trimestr.

(Zatím nikdo nehlasoval)

(Zatím nikdo nehlasoval)